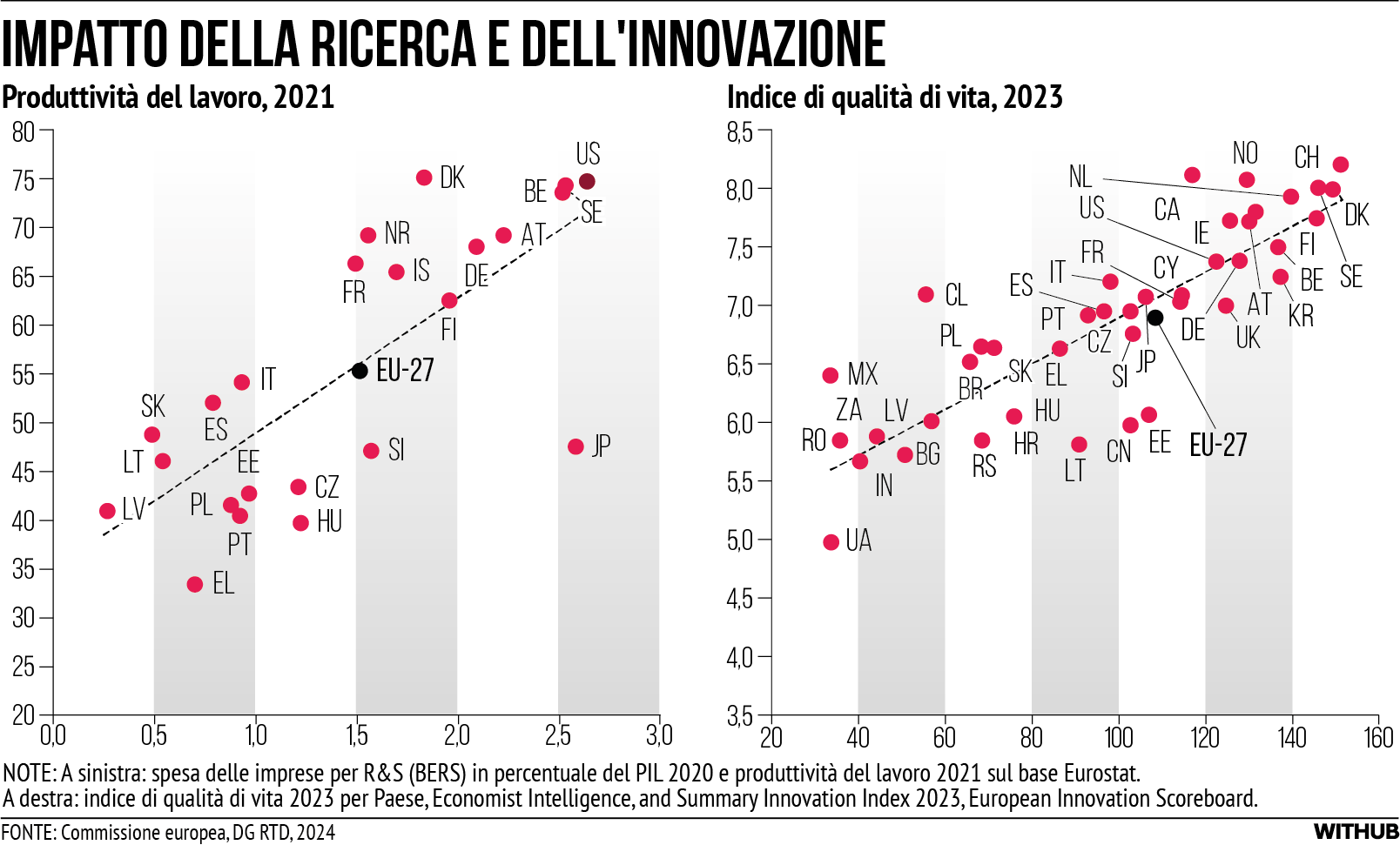

La ricerca e l’innovazione (R&I) sono i principali motori della produttività e del benessere delle persone [cfr. Figura 1]. L’innovazione genera esternalità positive, con le nuove tecnologie che fungono da trampolino di lancio per ulteriori innovazioni. Questo crea ricadute positive cumulative che giustificano un ruolo dell’intervento pubblico per promuovere la ricerca e l’innovazione. La R&I sarà fondamentale per finanziare il sistema di welfare europeo, dato che la popolazione dell’UE invecchia e la sua forza lavoro si riduce. L’importanza della R&I per la crescita della produttività aumenterà in futuro, grazie all’accelerazione del ritmo dell’innovazione globale negli ultimi decenni.

Figura 1

L’innovazione è fondamentale anche per perseguire le transizioni verdi e digitali, necessarie per rafforzare la resilienza dell’Europa e la sua posizione nelle catene di approvvigionamento globali. Il raggiungimento degli obiettivi climatici dell’UE dipende dalla capacità dell’Europa di investire rapidamente e in modo consistente in tecnologie pulite [per maggiori dettagli, si veda il capitolo sulle tecnologie pulite]. Quasi un terzo delle riduzioni delle emissioni di CO2 richieste entro il 2050 si basa su tecnologie pulite attualmente in fase di dimostrazione o prototipo [i]. Dal 2010 circa, la brevettazione di innovazioni a basse emissioni di carbonio ha subito un rallentamento e l’attuale livello di innovazione verde non sarà sufficiente per raggiungere gli obiettivi di zero emissioni nette dell’UE per il 2050 [ii]. Le soluzioni di decarbonizzazione pertinenti (come l’idrogeno verde, la cattura del carbonio e i carburanti alternativi per l’aviazione e il trasporto marittimo) sono ancora molto costose, il che le rende inaccessibili per una diffusione su larga scala. Lo sviluppo tecnologico può contribuire a ridurre e persino eliminare i premi esistenti nelle tecnologie verdi, come è già accaduto nel caso della generazione di energia solare o eolica. Pertanto, l’innovazione sarà il principale motore della trasformazione verde del settore energetico europeo [si veda il capitolo sull’energia]. Allo stesso modo, l’innovazione nella produzione e nei servizi di trasporto è fondamentale per ridurre l’impronta climatica e ambientale e rimanere competitivi a livello globale [si veda il capitolo sui trasporti].

Le prestazioni dell’UE in materia di innovazione

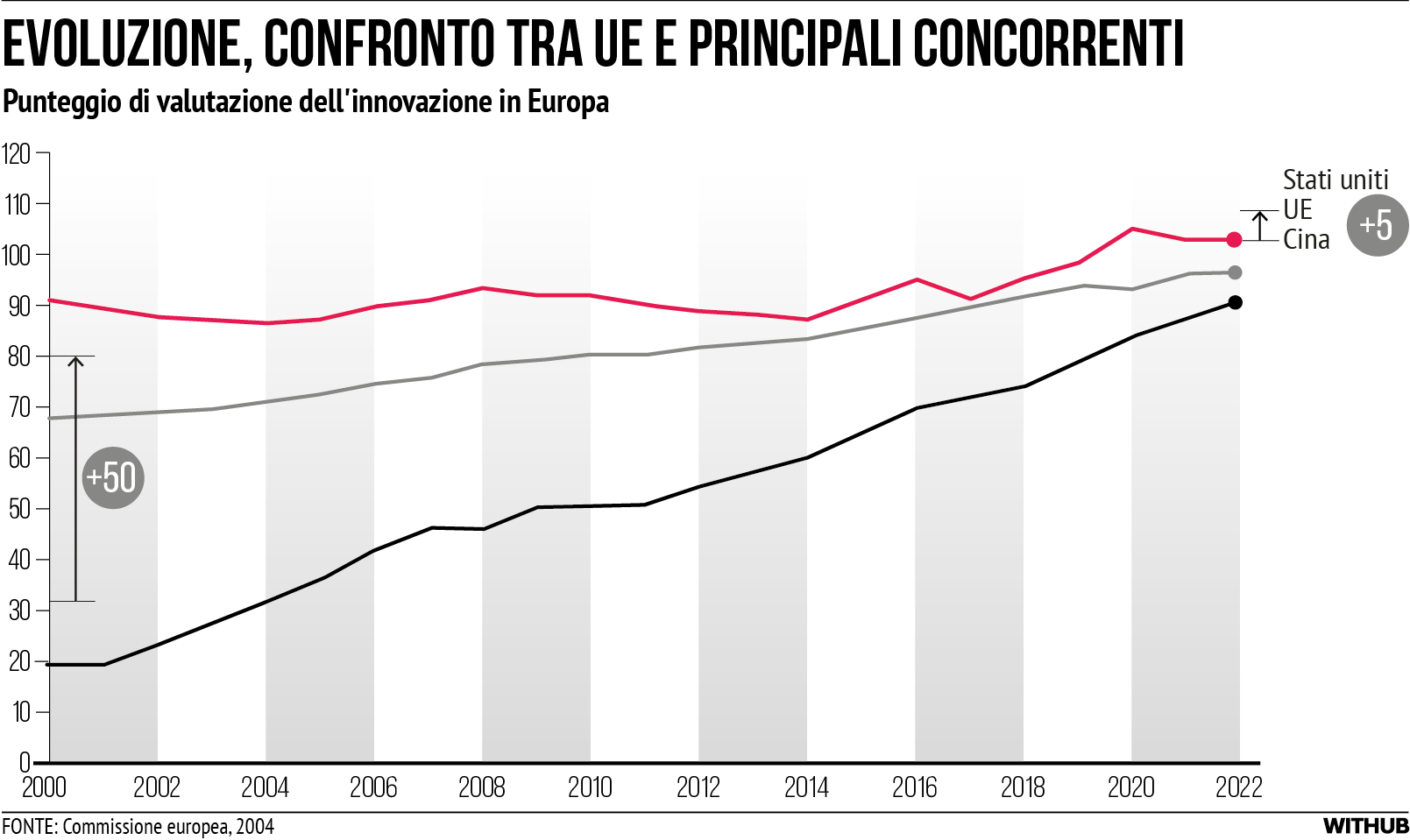

La capacità di innovazione dell’UE nel suo complesso continua a essere inferiore a quella degli Stati Uniti. La convergenza dell’UE con gli Stati Uniti in termini di capacità di innovazione è rallentata nell’ultimo decennio, con gli Stati Uniti che rimangono in vantaggio di quasi sette punti percentuali secondo l’Indice sintetico dell’innovazione del Quadro europeo di valutazione dell’innovazione [nota 1]. Al contrario, i risultati della Cina sono più che triplicati negli ultimi due decenni e si stanno rapidamente avvicinando al livello dell’UE [cfr. Figura 2]. Fino a 15 anni fa, la competizione per la leadership mondiale nell’innovazione era principalmente tra Stati Uniti ed Europa. Oggi coinvolge tre attori, con la Cina che registra un aumento molto più rapido rispetto agli Stati Uniti e all’UE.

NOTA 1. L’Indice sintetico dell’innovazione fa parte del Quadro europeo di valutazione dell’innovazione, che fornisce una valutazione comparativa annuale basata su indicatori delle prestazioni degli Stati membri dell’UE in materia di ricerca e innovazione, nonché di molti partner regionali e globali. Copre le principali dimensioni della performance innovativa in quattro gruppi: condizioni quadro, investimenti, attività di innovazione e impatto. Complessivamente, si basa su 32 indicatori (per il confronto internazionale, ne vengono utilizzati solo 21 a causa della mancanza di disponibilità di dati).

Figura 2

L’UE mostra debolezze nell’intero ciclo di vita dell’innovazione, nonché nel suo modello di specializzazione settoriale.

Punti di debolezza lungo tutto il ciclo di vita dell’innovazione

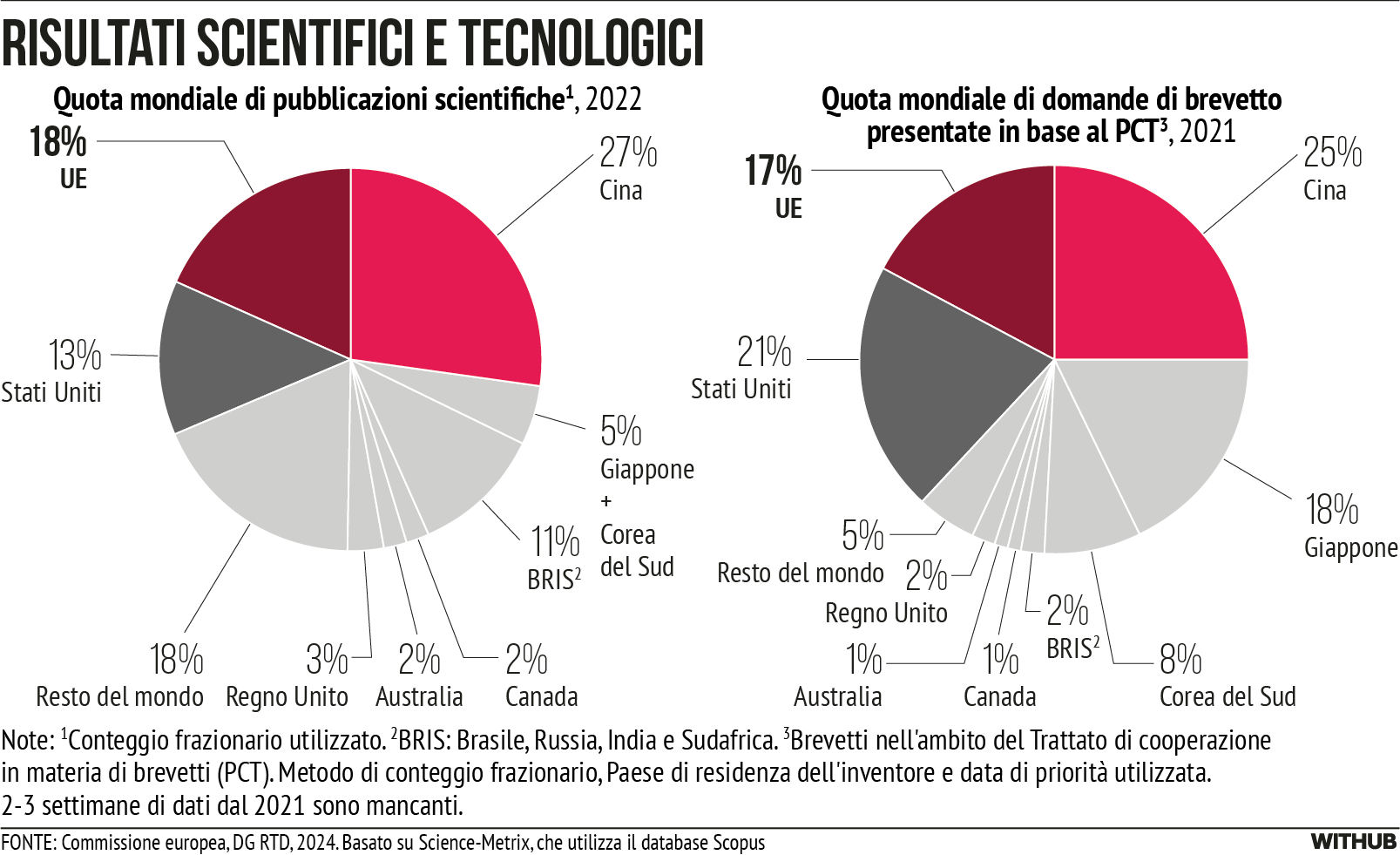

L’UE produce quasi un quinto delle pubblicazioni scientifiche mondiali, superando gli Stati Uniti e seconda solo alla Cina [cfr. Figura 3]. In termini di pubblicazioni di alta qualità (il 10% più citato), l’UE è alla pari con gli Stati Uniti, ma in ritardo rispetto alla Cina. L’UE ha una posizione forte (ma in via di erosione) anche nel campo dei brevetti. Nel 2021, ha rappresentato il 17% delle domande di brevetto a livello mondiale, rispetto a una quota del 21% per gli Stati Uniti e del 25% per la Cina [cfr. riquadro 1].

Figura 3

BOX 1. L’emergere della Cina come superpotenza dell’innovazione

Il contributo della Cina alle pubblicazioni scientifiche e ai brevetti è cresciuto notevolmente negli ultimi due decenni. Questo è stato il principale fattore alla base del calo delle quote mondiali sia dell’UE che degli USA. Negli ultimi 20 anni, la Cina è riuscita a portare alcune delle sue università e istituti di ricerca all’avanguardia della ricerca mondiale. Questo è il risultato di una strategia ben ponderata e persistente basata su: esporre i propri studenti alle migliori università globali, principalmente negli Stati Uniti, ma anche in Europa; fornire incentivi per riportare in patria i migliori studiosi; creare in patria un ambiente scientifico attraente quanto i migliori laboratori del mondo. La strategia si è concentrata sulle STEM, con l’obiettivo di concentrare le risorse nei settori con i maggiori ritorni in termini di innovazione.

L’esperienza cinese dimostra che è possibile compiere rapidi progressi. Gli ingredienti del successo cinese sono tre: i) lo stanziamento di risorse generose; ii) un ricco bacino di scienziati altamente qualificati (spesso formati negli Stati Uniti o in altri Paesi al di fuori della Cina) e iii) un’intensa collaborazione, anche con partner di Paesi terzi.

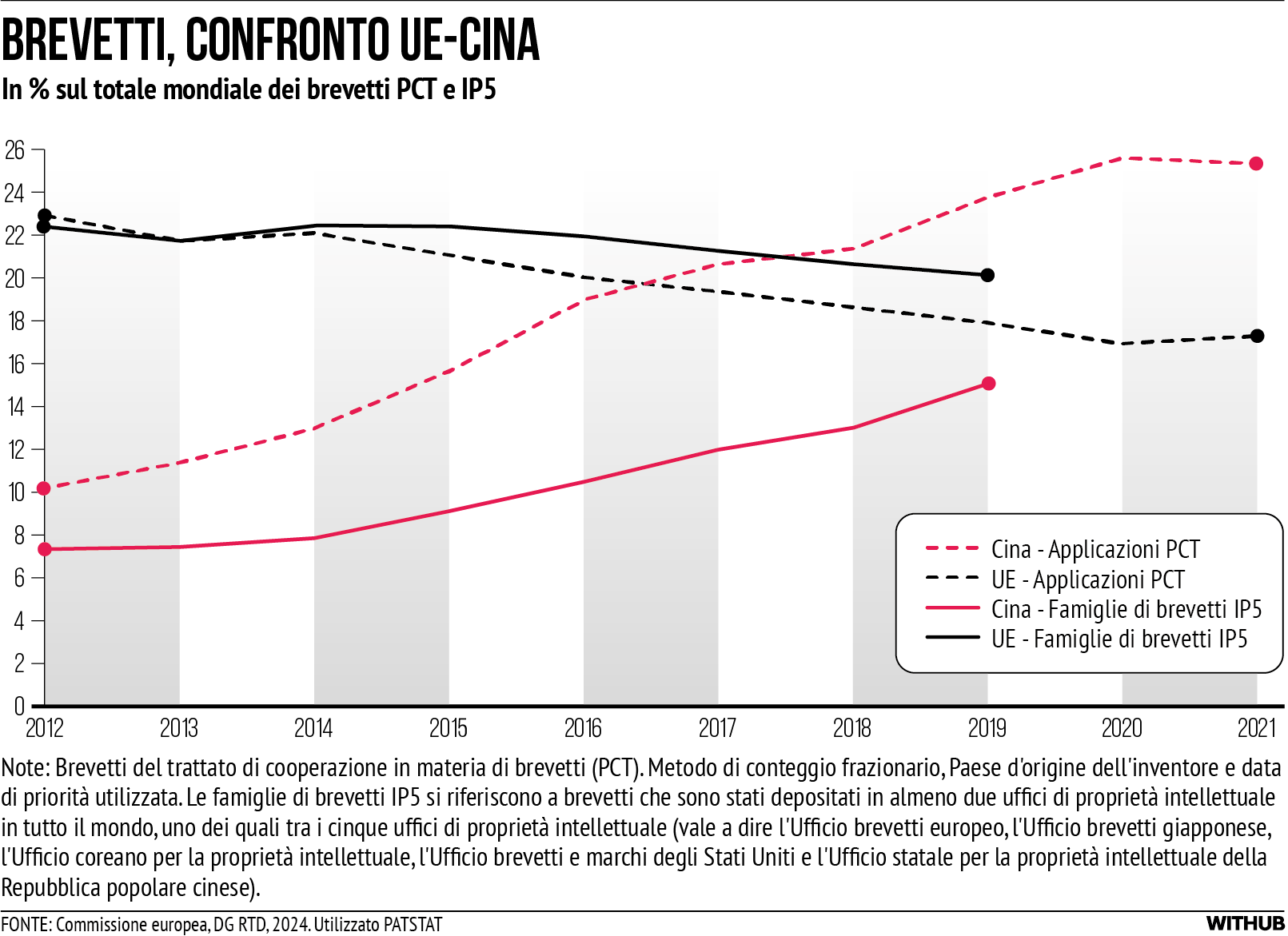

In alcune tecnologie avanzate, come la produzione additiva, la blockchain, la computer vision, l’editing del genoma, lo stoccaggio dell’idrogeno e i veicoli a guida autonoma, la qualità dei brevetti cinesi sta alzando il livello globale [ii]. Tuttavia, vi sono anche indicazioni che la qualità delle pubblicazioni, dei marchi [iv] e, soprattutto, dei brevetti non è aumentata proporzionalmente in modo trasversale [v], [vi]. Ad esempio, mentre si è registrato un forte aumento del numero di brevetti registrati in almeno due dei cinque principali uffici brevetti (noti come famiglie di brevetti IP5), che di solito indicano brevetti di alta qualità, questa crescita è stata meno sostenuta rispetto all’aumento delle domande di brevetto totali [cfr. Figura 4]. Questo potrebbe essere il risultato del tentativo del governo cinese di privilegiare la quantità rispetto alla qualità dei brevetti per aumentare la visibilità geopolitica della Cina [vii].

Figura 4

Tuttavia, la solida posizione scientifica dell’UE non si riflette pienamente nella sua presenza nei mercati innovativi. Il pool di aziende innovative dell’UE è significativamente più piccolo di quello degli Stati Uniti. Solo il 40% circa delle aziende europee dichiara di investire in R&I, rispetto al 56% degli Stati Uniti [viii]. Questa differenza è dovuta principalmente a una minore intensità di investimenti nell’innovazione “nuova per l’azienda”, il che indica un ritmo più lento di adozione della tecnologia.

È importante notare che le nuove start-up tecnologiche europee devono affrontare problemi di scalabilità. L’Europa sta creando un numero significativo di start-up, paragonabile a quello degli Stati Uniti [ix]. Tuttavia, le aziende europee spesso non riescono a superare la fase di crescita. Di conseguenza, l’UE ha un numero inferiore di unicorni (ossia start-up con una valutazione superiore a 1 miliardo di dollari) [cfr. Figura 5]. Molte start-up europee emergenti si trasferiscono, soprattutto negli Stati Uniti [x]. Allo stesso modo, l’UE è rimasta indietro nello sviluppo di imprese specializzate in R&S “high-tech”. Attualmente, tra le 50 aziende al mondo con i più alti budget per la R&S ci sono solo 12 aziende europee, contro le 22 degli Stati Uniti [xi].

Figura 5

Un divario settoriale nelle tecnologie digitali e avanzate

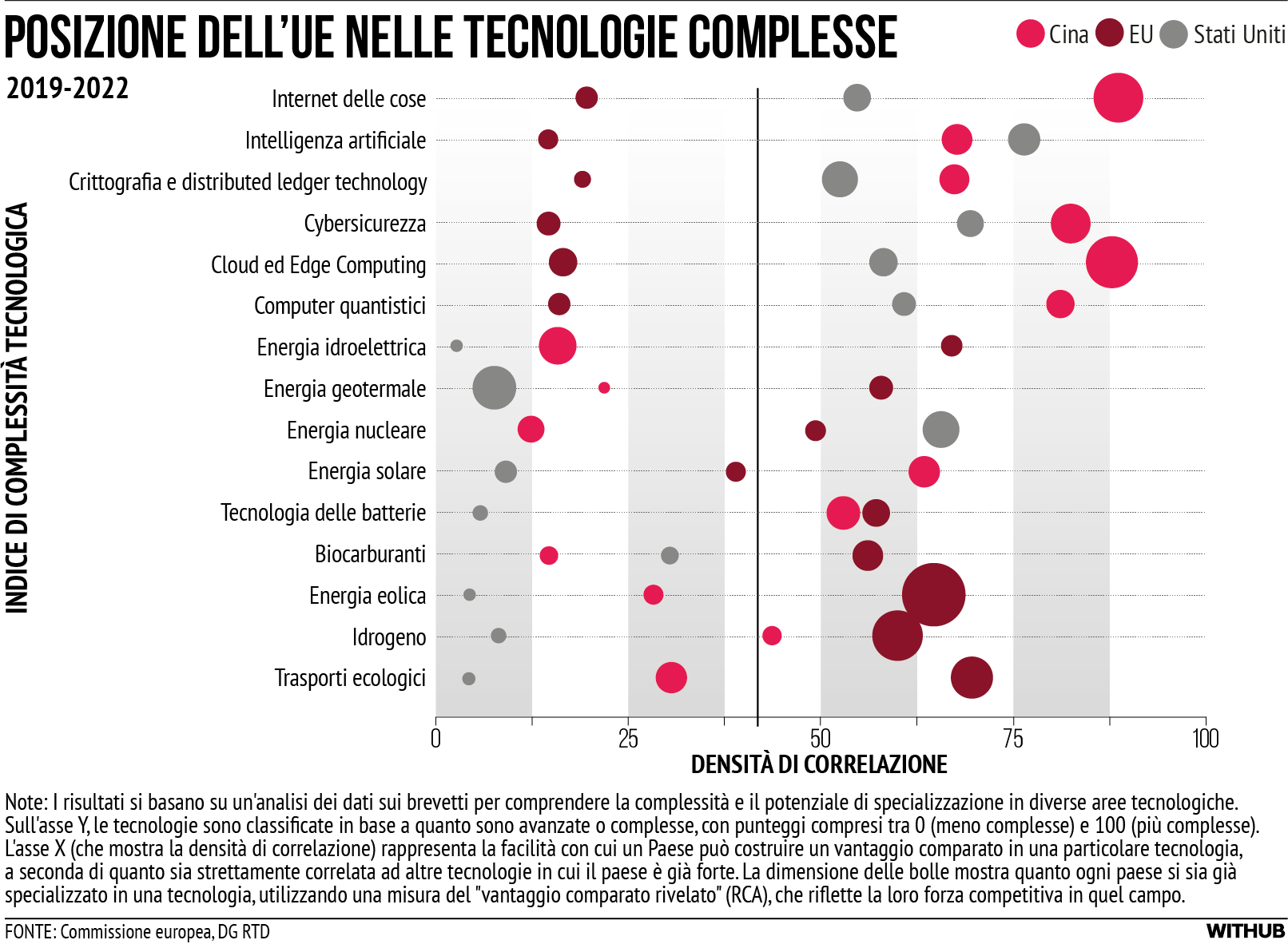

L’UE dispone di una base di innovazione industriale ampia e diversificata, ma è in ritardo nel campo delle tecnologie digitali [xii]. L’UE dispone di importanti capacità, in particolare nelle tecnologie verdi, nella produzione avanzata e nei materiali avanzati, nell’industria automobilistica e nelle biotecnologie. Tuttavia, è debole nelle tecnologie digitali, come l’intelligenza artificiale (AI), la sicurezza informatica, l’internet delle cose (IoT), la blockchain e i computer quantistici [cfr. Figura 6] [xiii].

Data l’importanza della digitalizzazione per l’economia nel suo complesso, il divario dell’UE nelle tecnologie digitali e avanzate può influire sulle prestazioni di molti altri settori. Le tecnologie digitali sono molto complesse e la creazione di competenze e capacità in materia è difficile, richiede tempo e il coordinamento di diversi attori aziendali. L’attuale divario digitale dell’UE rispetto agli Stati Uniti e alla Cina sarà difficilmente superabile senza significative azioni politiche mirate.

Figura 6

Il vantaggio comparato dell’UE nelle tecnologie verdi è sempre più messo in discussione. Dal 2016 al 2021, l’Europa ha prodotto il 30% di tutte le invenzioni verdi a livello mondiale, rispetto al 19% e al 13% rispettivamente di Stati Uniti e Cina. L’UE è forte in settori quali i trasporti ecologici, i biocarburanti e l’energia eolica. In molte di queste tecnologie, l’UE supera sia la Cina che gli Stati Uniti. L’UE ha anche un forte potenziale di innovazione nel campo dell’energia nucleare, dell’energia solare, dell’energia idroelettrica, dell’energia geotermica e delle tecnologie delle batterie. Tuttavia, la Cina sta recuperando rapidamente, con un numero di brevetti in rapida crescita. L’UE dovrà compiere uno sforzo costante per mantenere il suo vantaggio comparato nelle tecnologie verdi, che rappresentano un’opportunità di sfruttamento commerciale e un motore della transizione verde.

Le attività di innovazione dell’UE si concentrano principalmente in settori con un’intensità di R&S medio-bassa. Ciò potrebbe spingere l’UE in una “trappola della tecnologia intermedia” [xiv]. La Figura 7 mette a confronto le prime tre aziende per spesa in R&S rispettivamente nell’UE e negli USA. Negli ultimi due decenni, le prime tre aziende dell’UE sono sempre state del settore automobilistico, con variazioni minime nella loro posizione. In netto contrasto, negli Stati Uniti i leader della R&S sono cambiati nel tempo. All’inizio degli anni 2000, le prime tre aziende statunitensi comprendevano l’industria automobilistica e farmaceutica. Negli anni 2010, si sono spostate verso i settori del software e dell’hardware, mentre negli anni 2020 tra le prime tre aziende figurano Alphabet e Meta, leader globali nel settore digitale. Questa evoluzione dinamica delle imprese è stata particolarmente assente nell’UE.

Figura 7

Le prime 3 aziende per spesa in R&S e i relativi settori industriali nell’UE e negli USA

2003

2012

2022

USA

Ford (auto)

Pfizer (farmaceutica)

GM (auto)

Microsoft (software)

Intel (hardware)

Merck (farmaceutica)

Alphabet (software)

Meta (software)

Microsoft (software)

Le cause della scarsa capacità di innovazione della UE

Individuiamo otto cause principali della scarsa capacità di innovazione dell’UE.

Riduzione della spesa privata in R&S

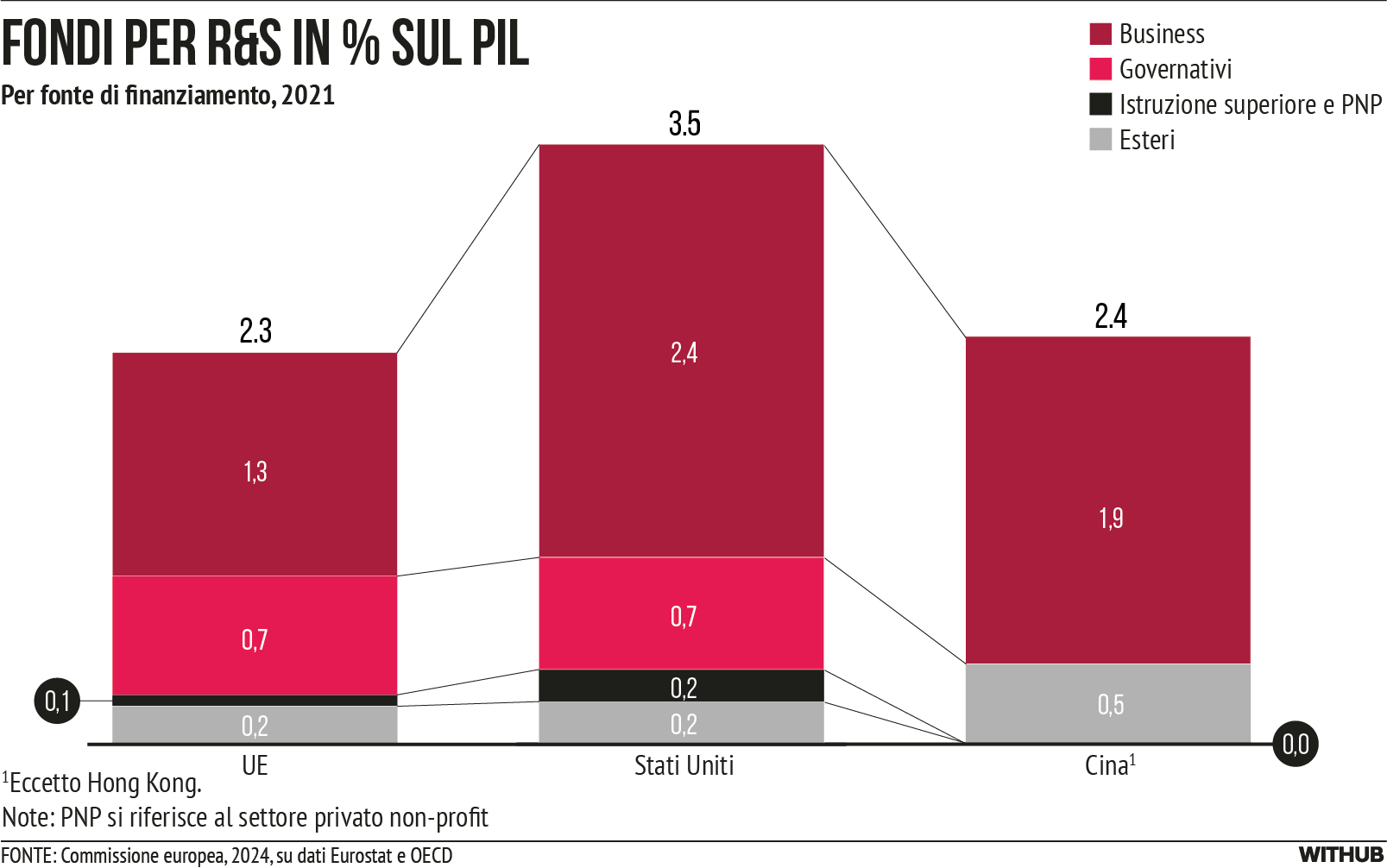

La debolezza competitiva dell’UE in materia di innovazione è in parte dovuta a un divario negli investimenti in R&S. L’UE investe meno in R&S rispetto a Stati Uniti, Giappone e Cina, che sta facendo progressi impressionanti. Nel 2022, l’UE ha speso il 2,24% del PIL in R&S, con un conseguente deficit di investimenti di circa 123 miliardi di euro, rispetto all’obiettivo di raggiungere il 3% di spesa in R&S in percentuale del PIL [nota 2]. A titolo di confronto, gli Stati Uniti spendono il 3,5% del PIL in R&S, il Giappone il 3,3% e la Cina il 2,4%, tutti valori superiori a quelli dell’UE. Il divario con gli Stati Uniti è ancora più evidente se espresso in valori monetari assoluti. Gli Stati Uniti superano tutte le altre grandi economie per quanto riguarda la spesa totale annua in R&S, investendo 877 miliardi di euro nel 2022, rispetto ai 355 miliardi di euro dell’UE nello stesso anno.

Le spese per la R&S variano notevolmente da uno Stato membro all’altro. Solo cinque Stati membri superano l’obiettivo del 3% di spesa in R&S dell’UE (Belgio, Svezia, Austria, Germania e Finlandia). Gli investimenti in R&S di nove Stati membri sono inferiori all’1% (Lituania, Lussemburgo, Slovacchia, Irlanda, Bulgaria, Cipro, Lettonia, Malta e Romania).

NOTA 2. L’obiettivo di aumentare la spesa dell’UE per la R&S al 3% del PIL è stato fissato nel 2002 durante il Consiglio europeo di Barcellona e faceva parte della strategia di Lisbona.

Figura 8

La riduzione della spesa privata per la R&S è la causa principale del divario di spesa dell’UE. La bassa spesa europea è per lo più attribuibile al settore delle imprese, le cui spese per la R&S rappresentano circa l’1,3% del PIL, ben al di sotto del livello del 2,4% negli Stati Uniti e dell’1,9% in Cina. Gli investimenti del settore privato in R&S rappresentano solo il 67% della spesa totale in R&S nell’UE, rispetto all’81% negli Stati Uniti e al 76% in Cina.

La quota relativamente elevata di settori a media e bassa intensità di R&S nell’UE spiega la maggior parte del divario nella spesa privata in R&S [xv]. Fuest et al. [xvi] stimano che la composizione settoriale dell’economia sia responsabile di circa il 60% della differenza tra la spesa privata in R&S negli Stati Uniti e nell’UE. Se l’UE avesse la stessa composizione strutturale degli Stati Uniti, la sua spesa privata in R&S sarebbe pari al 2,2% del PIL e la spesa totale sarebbe quasi del 2,9% [nota 3]. Anche a parità di composizione settoriale, l’UE avrebbe una spesa di R&S inferiore, in quanto l’UE ha anche una spesa privata di R&S inferiore nei settori ad alta tecnologia. Di conseguenza, solo 10 imprese dell’UE figurano tra le prime 50 imprese che investono in R&S a livello mondiale e solo un’impresa dell’UE figura tra le prime dieci a livello globale, che collettivamente rappresentano quasi un quinto della spesa privata globale per la R&S.

NOTA 3. Si tratta di un calcolo dimostrativo e molto approssimativo. I calcoli di Fuest et al. (2024) si basano su un campione dei Paesi con i migliori risultati in termini di R&S, che rappresentano circa il 90% della spesa privata per la R&S. Assumiamo che la distribuzione complessiva abbia le stesse proprietà.

Una spesa pubblica in R&S meno efficace

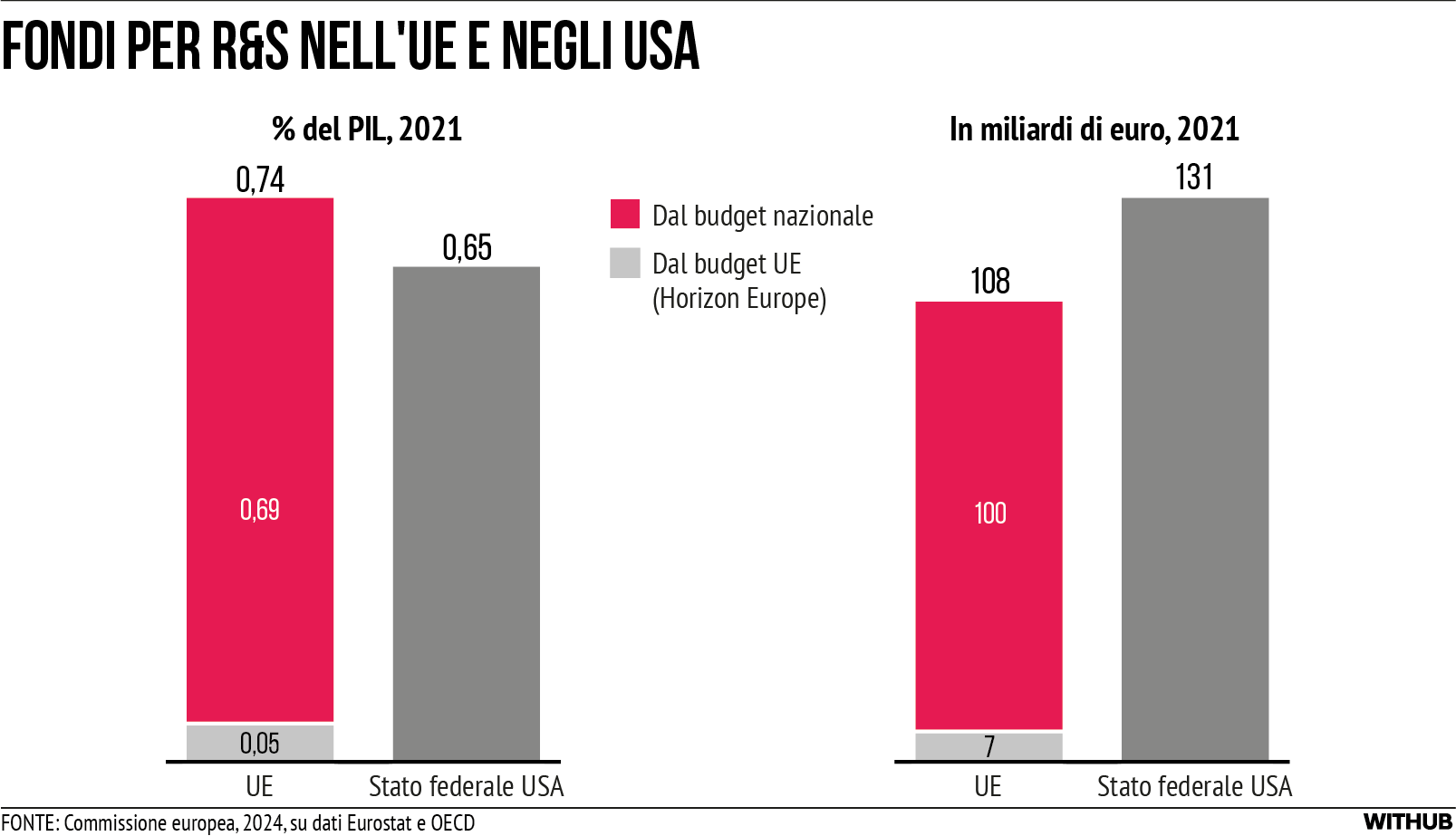

La spesa pubblica per la R&S nell’UE è relativamente elevata. La spesa pubblica per la R&S è pari allo 0,74% del PIL negli Stati membri dell’UE, contro lo 0,69% degli Stati Uniti e lo 0,5% di Giappone e Cina [nota 4]. Esiste una significativa eterogeneità tra gli Stati membri dell’UE. La spesa pubblica per la R&S varia dallo 0,94% della Germania al solo 0,15% della Romania, e molti altri Stati membri soffrono di una spesa per investimenti in R&S bassa e altamente volatile.

NOTA 4. È da notare che negli Stati Uniti circa la metà della spesa pubblica in R&S è destinata al settore della difesa.

I fondi pubblici per la R&S nell’UE sono molto frammentati tra gli Stati membri, non sono coerentemente indirizzati verso le priorità dell’UE e spesso sono di difficile accesso. Negli Stati Uniti, la maggior parte della spesa pubblica per la R&S deriva dal budget federale. Nell’Unione europea, i fondi provengono in gran parte dai bilanci dei 27 Stati membri, integrati da una quantità minore di risorse a livello comunitario. La spesa per la R&S a livello europeo proviene principalmente da Horizon Europe, il programma quadro dell’UE per la R&I. Altre risorse a livello UE provengono dai fondi strutturali e di coesione e dal Fondo europeo per la difesa. L’intero finanziamento della R&S pubblica a livello UE rappresenta circa un decimo della spesa pubblica complessiva per la R&S nell’Unione [cfr. Figura 9].

Figura 9

In particolare, gli Stati membri non coordinano la spesa pubblica nazionale per la R&S per allinearla alle priorità dell’UE. Questa mancanza di coordinamento tra le allocazioni di fondi a livello europeo e nazionale ha diverse implicazioni. In primo luogo, alcuni progetti di innovazione su larga scala possono essere realizzati solo a livello dell’UE, a causa delle loro notevoli dimensioni e del loro profilo di rischio, che rendono i progetti non redditizi per i singoli Stati membri che li finanziano da soli. La storia di successo del CERN [cfr. riquadro 2] esemplifica sia le eccezionali opportunità che potrebbero essere perse senza un adeguato coordinamento a livello di UE, sia il potenziale di un coordinamento efficace tra gli Stati membri. In secondo luogo, la mancanza di coordinamento tra gli Stati membri porta a potenziali duplicazioni e riduce la concorrenza per i finanziamenti basati sull’eccellenza, che è un motore fondamentale dell’innovazione rivoluzionaria. In terzo luogo, la mancanza di coordinamento tra gli Stati membri limita la capacità degli enti pubblici di promuovere l’eccellenza in tutta l’UE e di collaborare con il settore privato su progetti di innovazione rivoluzionaria. Infine, la frammentazione diminuisce il potere contrattuale dei singoli Stati membri quando negoziano contratti di appalto per progetti innovativi, come le infrastrutture di ricerca.

BOX 2. La storia di successo del CERN

Un esempio significativo dei notevoli risultati ottenuti dalla collaborazione tra i Paesi europei è la creazione dell’Organizzazione europea per la ricerca nucleare (CERN) nel 1954. Il CERN è partito con una coalizione iniziale di 12 Paesi europei. Oggi comprende 23 Stati membri europei, 11 Stati membri associati non europei e 4 osservatori (UE, UNESCO, Giappone e Stati Uniti). Il CERN ha permesso di avviare e sostenere investimenti nella ricerca sulla fisica delle alte energie che qualsiasi singolo Paese europeo avrebbe considerato insostenibili per un periodo di tempo così prolungato. La messa in comune di risorse specifiche per ogni Paese ha permesso ai singoli Paesi di condividere i notevoli rischi e l’incertezza insiti nella ricerca innovativa fondamentale. Il suo impegno collaborativo ha prodotto notevoli successi, tra cui le due scoperte più importanti: l’invenzione del World Wide Web, inventato al CERN 35 anni dopo la sua genesi, e la scoperta del Bosone di Higgs, annunciata il 4 luglio 2012. La leadership scientifica del CERN spazia in vari settori, tra cui superconduttività, magneti, vuoto, radiofrequenza, meccanica di precisione, elettronica, strumentazione, software, informatica e intelligenza artificiale. Le tecnologie del CERN hanno generato benefici significativi per la società, tra cui progressi nella terapia del cancro, nell’imaging medico, nella guida autonoma con intelligenza artificiale e nelle applicazioni ambientali dei cavi superconduttori.

Il Large Hadron Collider (grande collisore di adroni) ha spinto il CERN a conquistare la leadership mondiale nella fisica delle particelle (un ruolo che è passato dagli Stati Uniti all’Europa) ed è il fiore all’occhiello del CERN. Uno dei progetti attuali più promettenti del CERN, con un notevole potenziale scientifico, è la costruzione del Future Circular Collider (FCC): un anello di 90 km progettato inizialmente per un collisore di elettroni e Se la Cina dovesse vincere questa gara e il suo anello collisore dovesse entrare in funzione prima di quello del CERN, l’Europa rischierebbe di perdere la sua leadership nella fisica delle particelle, mettendo potenzialmente a rischio il futuro del CERN.

Il programma Horizon Europe presenta molteplici punti deboli. Per il periodo 2021-2027, ha un budget vicino ai 100 miliardi di euro. Horizon Europe è uno strumento importante per sostenere la ricerca e l’innovazione nell’UE. Si tratta di uno strumento unico nel suo genere nel contesto globale, che copre un’ampia gamma di livelli di maturità tecnologica (TRL) e di aree tematiche e si basa su strumenti diversi. Si basa sui successi dei suoi predecessori, ma:

Le sue risorse sono suddivise in un numero eccessivo di settori e priorità. Di conseguenza, il programma non è focalizzato e alcune delle principali priorità dell’UE sono coperte solo in minima parte.

L’accesso al programma tende ad essere eccessivamente difficile. I nuovi arrivati incontrano difficoltà nell’accesso al programma, con il risultato che i finanziamenti di Horizon Europe si concentrano su un numero troppo esiguo di beneficiari esistenti. Inoltre, il programma ha storicamente registrato un livello molto alto di sovrabbondanza di richieste, con circa il 70% delle proposte di alta qualità che non hanno ricevuto finanziamenti [nota 5]. I beneficiari e le parti interessate hanno la percezione generale che le regole del programma (sia per la presentazione delle proposte che per la gestione dei progetti una volta approvati) siano eccessivamente complesse e dovrebbero essere semplificate.

I processi di determinazione delle priorità e dell’allocazione del budget sono eccessivamente complessi. Il programma coinvolge un’ampia gamma di servizi della Commissione, gli Stati membri e il Parlamento europeo attraverso complessi meccanismi di governance. Inoltre, non esiste un meccanismo esplicito per allineare le priorità di spesa per la R&I stabilite nell’ambito del programma con le priorità nazionali stabilite autonomamente dagli Stati membri.

Il potenziale dei partenariati pubblici-privati non è pienamente sfruttato. La struttura e la governance dei partenariati con il settore privato sono concepite in modo inefficiente, portando alcuni partenariati a non raggiungere gli obiettivi iniziali.

Il sostegno all’innovazione dirompente rimane limitato. Anche se la missione di Horizon Europe è quella di promuovere la ricerca e l’innovazione dirompente, il programma non è né sufficientemente finanziato né ben strutturato per questo scopo. Ad esempio, lo strumento Pathfinder dell’European Innovation Council (EIC), che dovrebbe sostenere le idee audaci per le tecnologie radicalmente nuove a basso livello di maturità tecnologica (TRL), ha un budget di soli 250 milioni di euro per il 2024. In confronto, le agenzie ARPA statunitensi hanno budget significativamente più elevati (DARPA: 4,1 miliardi di dollari per il 2023; ARPA-H: 1,5 miliardi di dollari; ARPA-E: 0,5 miliardi di dollari). Analogamente, l’ARIA del Regno Unito ha un budget di 800 milioni di sterline su diversi anni e l’Agenzia federale tedesca per l’innovazione dirompente (SPRIN-D) ha un budget di 220 milioni di euro per il 2024. Inoltre, i problemi di governance minano il successo dell’EIC: è guidato per lo più da funzionari dell’UE piuttosto che da scienziati ed esperti di innovazione di alto livello; ci sono pochi project manager; le procedure di selezione sono altamente burocratiche; le collaborazioni sono affidate attraverso un approccio dall’alto verso il basso piuttosto che essere gestite in modo cooperativo; l’erogazione dei finanziamenti è lenta [xvii].

Inoltre, le prestazioni del programma sono difficili da misurare in termini di risultati, in particolare la registrazione dei brevetti.

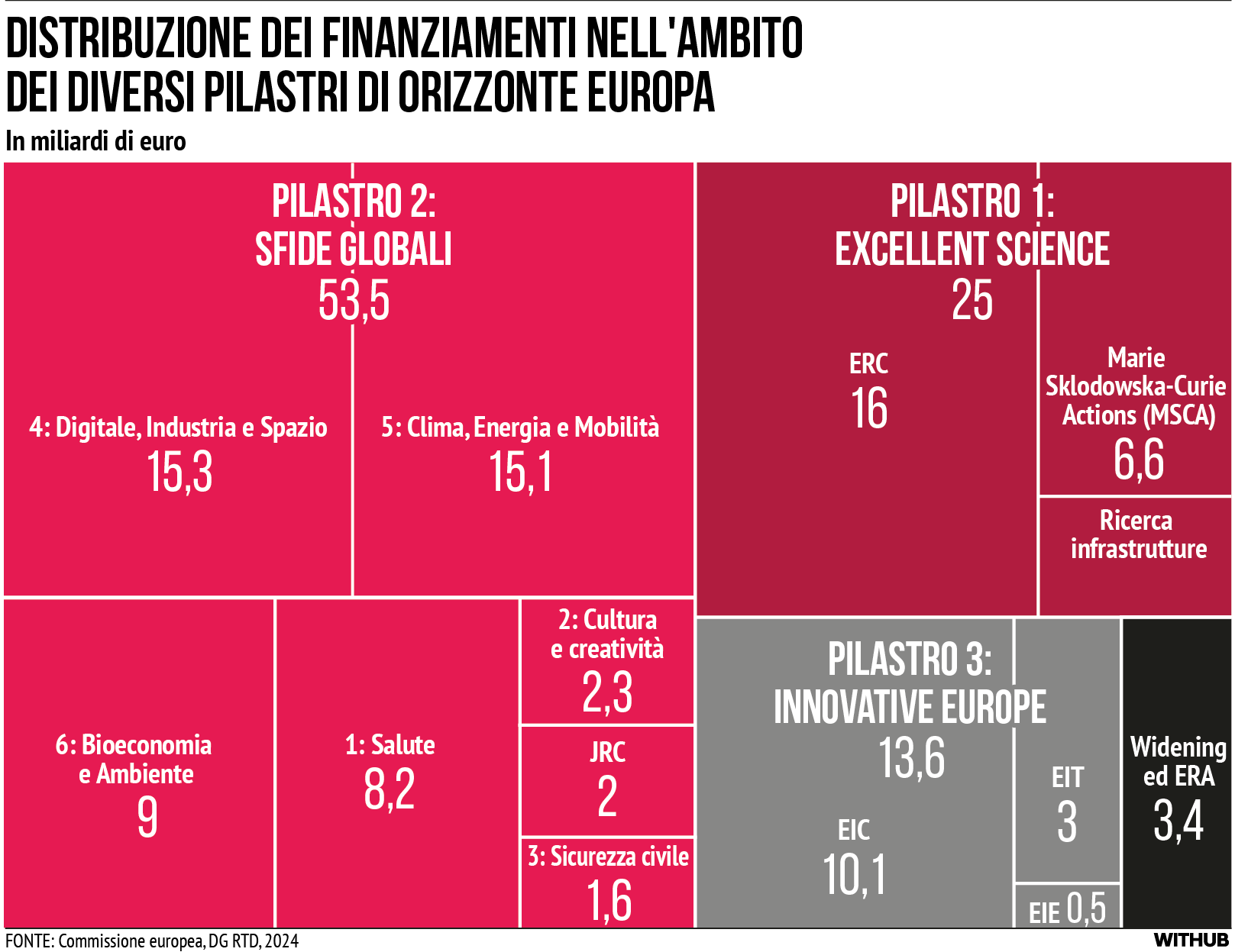

L’attuale programma quadro dell’UE per la R&I, Horizon Europe, ha un budget di 95,5 miliardi di euro per il periodo 2021-2027.

Figura 10

Horizon Europe si basa su tre pilastri principali:

Il programma “Eccellenza scientifica” (25 miliardi di euro) mira ad aumentare la competitività scientifica dell’UE a livello mondiale. Sostiene progetti di ricerca avanzata nell’ambito del CER (16 miliardi di euro), finanzia borse di studio per ricercatori esperti, reti di formazione di dottorato e scambi di ricercatori nell’ambito delle azioni Marie Skłodowska-Curie (6,6 miliardi di euro) e sostiene le infrastrutture di ricerca (2,4 miliardi di euro). Dalla sua istituzione nel 2007, il CER è diventato uno degli strumenti di finanziamento della scienza più prestigiosi e di successo al mondo. Attira ricercatori eccellenti e i progetti finanziati spesso producono risultati significativi in aree emergenti che portano a scoperte scientifiche. L’eccellenza scientifica è l’unico criterio in base al quale vengono assegnate le borse di studio. Le sovvenzioni del CER sono aperte a qualsiasi campo di ricerca scientifica. Un elemento importante del suo successo è l’indipendenza e il ricorso ai migliori scienziati del mondo per valutare e selezionare le proposte.

La componente più importante del programma è il pilastro “Sfide globali e competitività industriale europea” (53,5 miliardi di euro), che sostiene progetti legati alle sfide sociali che mirano a rafforzare le capacità tecnologiche e industriali. Si compone di sei cluster tematici (salute; cultura, creatività e società inclusiva; sicurezza civile per la società; digitale, industria e spazio; clima, energia e mobilità; cibo, bioeconomia, risorse naturali, agricoltura e ambiente). Questo pilastro finanzia i partenariati pubblico-privati (industriali) dell’UE [nota 6] e le missioni dell’UE nell’ambito del programma con obiettivi ambiziosi che affrontano alcune delle sfide sociali più importanti dell’UE [nota 7].

Il pilastro “Europa innovativa” (13,6 miliardi di euro) mira a rendere l’Europa all’avanguardia nell’innovazione che crea mercato nell’ambito dell’EIC (10,1 miliardi di euro), sostenendo l’innovazione dirompente con un potenziale di scalabilità. I tre principali strumenti EIC (EIC Pathfinder, EIC Transition e EIC Accelerator) si basano sul concetto di fornire uno “sportello unico” per le innovazioni rivoluzionarie in tutte le fasi del loro sviluppo. Una caratteristica fondamentale è stata la creazione dell’EIC Fund, un fondo di investimento azionario dedicato alle start-up e alle PMI selezionate dall’EIC.

I tre pilastri sono integrati dal sottoprogramma orizzontale “Ampliare la partecipazione e rafforzare lo Spazio europeo della ricerca” (3,4 miliardi di euro), che sostiene gli Stati membri dell’UE meno innovativi nel rafforzare il loro potenziale di innovazione.

Nota 7. Nell’ambito di Horizon Europe sono state istituite cinque missioni dell’UE specializzate in cambiamenti climatici, cancro, oceani e acque, città climaticamente neutre e intelligenti e, infine, terreni sani. Queste missioni abbracciano un approccio collaborativo per catalizzare gli sforzi di R&I a lungo termine. Integrano nuove forme di governance multilivello e di coinvolgimento dei cittadini. Le missioni hanno obiettivi, tempistiche e procedure chiaramente definite

per il monitoraggio e la valutazione dei risultati. Insieme, rappresentano circa un decimo dei finanziamenti del secondo pilastro di Horizon Europe.

La frammentazione dell’ecosistema dell’innovazione dell’UE

Il potenziale innovativo dell’UE rimane sottoutilizzato, poiché i ricercatori e gli innovatori non sfruttano appieno le economie di scala e non collaborano con altri partner in tutta l’UE. Le reti di collaborazione per le attività di R&I raramente si estendono oltre i confini nazionali, o addirittura regionali. Oggi, circa il 70% di tutti i brevetti in comproprietà sono il risultato di una collaborazione all’interno della stessa regione e quasi uno su cinque è stato creato da partner di regioni diverse dello stesso Paese. Solo il 13% circa dei brevetti congiunti depositati ogni anno coinvolge organizzazioni situate in due diversi Paesi europei. Negli Stati Uniti, invece, le collaborazioni di R&I tra Stati sono molto più comuni e rappresentano quasi un terzo delle collaborazioni complessive. Complessivamente, gli Stati Uniti hanno un numero di collaborazioni di R&I quasi 2,5 volte superiore a quello dell’UE [nota 8].

Nota 8. La considerazione dei legami tra i due Paesi più innovativi dell’UE e gli Stati degli USA, rispettivamente, conferma questa conclusione. La California e il Massachusetts collaborano il 30% in più rispetto alla Germania e alla Francia (nonostante queste ultime siano geograficamente molto più vicine). Questi calcoli sono stati gentilmente forniti da Pierre-Alexandre Balland.

Un fattore importante che rafforzerebbe la capacità di R&I è la disponibilità di infrastrutture tecnologiche e di ricerca all’avanguardia a livello mondiale, in grado di servire l’intero ecosistema europeo. La maggior parte degli Stati membri non è in grado di raggiungere le dimensioni necessarie in termini di capacità finanziarie o organizzative. Ciò richiede un approccio strategico coordinato, con un ruolo centrale dell’UE. Gli esempi del CERN e dell’EuroHPC JU (European High-Performance Computing Joint Undertaking) dimostrano l’importanza del coordinamento nello sviluppo di grandi progetti infrastrutturali di R&I. Nonostante questi successi, un coordinamento efficace nello sviluppo di progetti infrastrutturali a livello europeo è carente e talvolta ostacolato dai vincoli fiscali di alcuni governi nazionali.

La governance della R&I nell’UE è molto frammentata e dovrebbe essere meglio coordinata tra gli Stati membri. La R&I in Europa è governata a più livelli, con politiche e investimenti perseguiti a livello locale, regionale, nazionale e comunitario, suddivisi tra i ministeri dei diversi Stati membri.

Non c’è abbastanza eccellenza accademica ai vertici

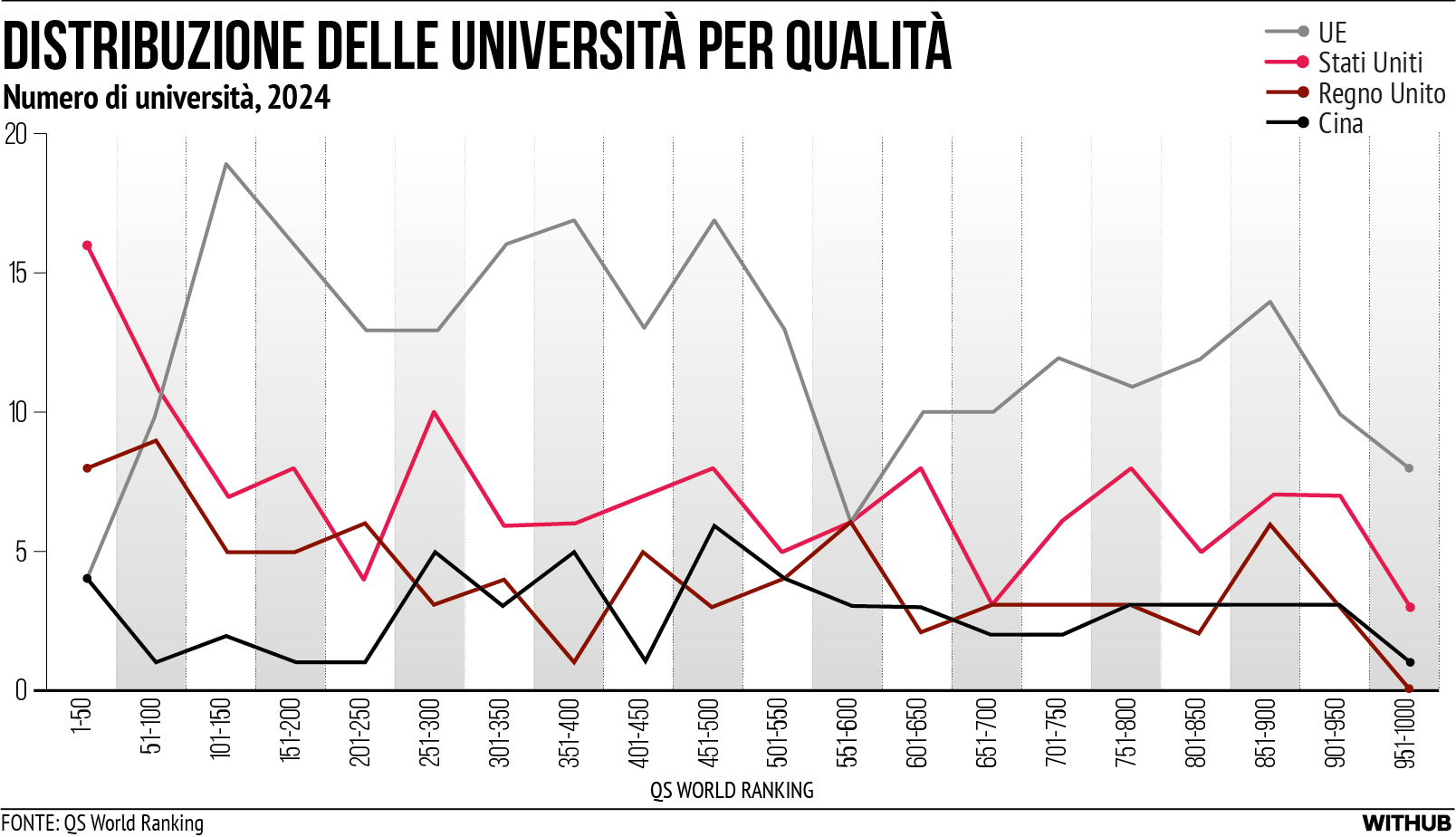

L’UE vanta un sistema universitario mediamente eccellente, ma la sua presenza tra le università di ricerca leader a livello mondiale è limitata. Il sistema universitario dell’UE è piuttosto inclusivo e fornisce un alto livello di istruzione e formazione a una parte significativa dei suoi giovani. Le differenze tra le università europee sono molto ampie e alcune ottengono ottimi risultati sotto molti punti di vista. La Figura 11 (con tutti i limiti noti di questo tipo di classifiche) illustra la distribuzione delle università dell’UE, nonché di quelle di Stati Uniti, Regno Unito e Cina, in varie fasce di classifica utilizzando la classifica QS World University Rankings del 2024. In tutte le fasce di classifica, tranne quella più alta, l’UE ha un numero maggiore di università rispetto a Stati Uniti, Regno Unito e Cina. In particolare, solo quattro università dell’UE si classificano tra le prime 50 a livello globale. Al contrario, le università europee dominano nelle posizioni più basse della classifica. Un quadro simile emerge utilizzando le classifiche universitarie mondiali di Shanghai e del Times. Ciò indica che, sebbene il sistema accademico dell’UE ottenga buoni risultati in generale, è in ritardo per quanto riguarda il numero di istituti di istruzione superiore di altissimo livello e leader a livello mondiale.

Figura 11

Il deficit dell’UE di istituzioni di ricerca leader a livello mondiale nel campo delle scienze naturali e della salute è ancora più marcato. Secondo il Nature Index del 2022, che classifica gli istituti basandosi esclusivamente sul volume di pubblicazioni in un elenco selezionato di riviste scientifiche accademiche di alto livello, l’UE ha solo tre istituti di ricerca tra i primi cinquanta a livello globale. Gli Stati Uniti ne hanno 21 e la Cina 15, con la Chinese Academy of Sciences in cima alla classifica e l’Università di Harvard in seconda posizione. Il Regno Unito e la Svizzera ne hanno cinque. I restanti 5 istituti di ricerca tra i primi 50 a livello mondiale ne includono 2 in Giappone (l’Università di Tokyo in posizione 14 e l’Università di Kyoto in posizione 37), 2 a Singapore (la National University of Singapore in posizione 35 e la Nanyang Technological University in posizione 46) e 1 in Russia (la Russian Academy of Sciences in posizione 44).

Figura 12 Nature Index 2022

Nature Index (2022)

UE

UE, UK & CH

USA

Cina

Top 50

3

8

21

15

Top 200

35

51

68

46

Top 500

120

162

136

108

Nota: Classifica globale degli istituti di ricerca nel 2022 in base ai dati del Nature Index. Nature Index dal 1° gennaio 2021 al 31 dicembre 2021. Il Nature Index utilizza il volume di articoli di ricerca pubblicati in un elenco selezionato di riviste scientifiche di alto livello. Un’istituzione ottiene i crediti per una pubblicazione se almeno uno dei suoi autori è affiliato all’istituzione.

Fonte: Nature, 2024 (dati del 2022).

Queste debolezze frenano i risultati dell’UE in termini di innovazione. Le università sono uno degli attori centrali degli ecosistemi dell’innovazione, in quanto producono una forza lavoro altamente qualificata, generano ricerca innovativa e contribuiscono a trasformare la ricerca fondamentale in innovazione pratica. I cluster di innovazione high-tech si formano tipicamente intorno a istituti di istruzione superiore di prima classe. La mancanza di queste istituzioni nell’UE e la debole interazione tra università e imprese limitano il trasferimento tecnologico, la capacità di innovazione e, in ultima analisi, la crescita economica.

La mancanza di eccellenza ai vertici deriva dalla difficoltà di attrarre e trattenere i migliori talenti della ricerca. Questo è dovuto a diversi fattori. Negli Stati Uniti, le risorse finanziarie sono altamente concentrate in alcune università di ricerca di alto livello, che hanno la chiara missione di rimanere all’avanguardia nelle classifiche mondiali, con conseguente produzione di ricerca di grande impatto [xviii]. La governance delle università europee è talvolta appesantita da forti restrizioni burocratiche e manca della necessaria discrezionalità per i drastici cambiamenti talvolta necessari per rimanere all’avanguardia nella ricerca globale.

Il sistema universitario europeo, inoltre, non riesce a fornire condizioni sufficientemente attraenti per i ricercatori più talentuosi sia europei che, soprattutto, di tutto il mondo. Tra le potenziali ragioni della debolezza dell’Europa in questo ambito vi sono: percorsi di carriera lenti, retribuzione piatta e un ambiente di lavoro inadeguato, compresa la mancanza di strutture e infrastrutture di ricerca all’avanguardia. Rispetto alle migliori università statunitensi, le università europee dispongono spesso di risorse più limitate e di norme più restrittive, che impediscono loro di offrire pacchetti retributivi personalizzati e attraenti, o di accelerare la promozione dei migliori ricercatori. Gli stipendi sono inoltre spesso più bassi e non contrattabili. Negli Stati Uniti c’è una differenziazione salariale molto più marcata, volta ad attirare e trattenere i migliori ricercatori. Inoltre, i pesanti carichi di lavoro amministrativo gravano sul tempo e sull’energia degli studiosi più produttivi.

I legami tra istruzione superiore e imprese sono deboli e i ricercatori hanno pochi incentivi a diventare imprenditori [xix]. I legami tra l’istruzione superiore e le imprese sono deboli per diversi motivi, tra cui una scarsa consapevolezza dei potenziali benefici della collaborazione e una gestione non sufficientemente sviluppata dei diritti di proprietà intellettuale (DPI) e della commercializzazione della ricerca [xx]. Anche se oggi le università europee dispongono di Uffici di trasferimento tecnologico, spesso non hanno personale sufficiente, non hanno le competenze e le risorse finanziarie necessarie e faticano ad agire efficacemente come intermediari tra i ricercatori e le imprese private. Esistono differenze significative nella gestione dei DPI tra le università, comprese quelle relative al possesso legale dei DPI e alla possibilità per le università di acquisire partecipazioni in spin-off [xxi]. In molti casi, gli incentivi finanziari per i ricercatori sono limitati, in quanto non possono appropriarsi completamente delle royalty derivanti dalla concessione in licenza dei DPI. Inoltre, le valutazioni dei ricercatori non premiano adeguatamente le carriere parallele e i doppi incarichi università-industria sono poco diffusi.

Il sottosviluppo dei cluster di innovazione dell’UE

L’UE ha numerosi cluster di innovazione, ma sono meno sviluppati e generano meno valore rispetto a quelli degli Stati Uniti e della Cina. Il settore high-tech (ad esempio, informatica, semiconduttori e biologia) è tipicamente concentrato in un piccolo numero di cluster scientifici e tecnologici (S&T), con cluster leader che rappresentano un’ampia quota dell’innovazione complessiva di un Paese. Secondo la classificazione dell’OMPI dei cluster mondiali (2023 Global Innovation Index), l’UE ha un numero di cluster tra i primi 100 simile a quello di Stati Uniti e Cina [cfr. Figura 13]. Tuttavia, la presenza di cluster dell’UE diminuisce man mano che si sale nella classifica, con un solo cluster tra i primi 20 (Parigi al 12° posto), rispetto ai 6 degli Stati Uniti e ai 7 della Cina. Nessuno dei cluster dell’UE compare tra i primi dieci, mentre gli Stati Uniti ne contano 4 e la Cina 3. Tra i restanti primi 10 cluster S&T troviamo due cluster in Giappone (Tokyo-Yokohama in prima posizione e Osaka-Kobe-Kyoto in settima) e uno in Corea del Sud (Seoul in terza posizione). I cinque maggiori cluster S&T del mondo si trovano tutti in Asia orientale. Il primo cluster non asiatico nella top 10 è San Jose-San Francisco, in sesta posizione.

Figura 13

Classifica globale dei cluster S&T Numero di cluster in UE, USA e Cina, 2023

Classifica globale dei cluster S&T (numero di cluster, 2023)

UE

USA

Cina

Top 10

0

4

3

Top 20

1

6

7

Top 50

11

12

13

Top 100

24

21

24

Fonte: OMPI: Classifica globale dei cluster scientifici e tecnologici. I cluster sono definiti come aree geografiche che mostrano un’alta densità di inventori e autori scientifici. Spesso comprendono diversi distretti municipali. Nella compilazione dei primi 100 cluster S&T a livello mondiale sono state utilizzate due metriche per l’innovazione: la posizione degli inventori elencati nelle domande di brevetto pubblicate e degli autori elencati negli articoli scientifici pubblicati. Si veda: OMPI, Appendix IV: GlobalInnovation Index science and technology cluster methodology, 2023.

Il relativo sottosviluppo dei cluster di innovazione dell’UE è legato alla specializzazione dell’UE in industrie più tradizionali e alla mancanza di istituzioni di ricerca leader a livello mondiale [nota 9]. Ad esempio, il cluster di Parigi è incentrato sul settore automobilistico (PSA Automobiles), dell’aeronautica (Safran Aircraft Engines) e dei prodotti chimici (L’Oréal). Al contrario, i maggiori cluster internazionali (Tokyo-Yokohama, Shenzhen-Hong Kong-Guangzhou, Seoul, Pechino, Shanghai-Suzhou e San Jose-San Francisco) sono specializzati nelle comunicazioni digitali, nelle tecnologie informatiche e audiovisive. Molti dei cluster più performanti al mondo sono costruiti attorno a università o organizzazioni di ricerca e tecnologia (RTO) con forti programmi di ricerca.

Nota 9. Si veda la discussione sul divario dell’Europa nelle tecnologie trasversali e Fuest et al. (2024), per maggiori dettagli.

Il sistema finanziario poco sviluppato è un ostacolo alla creazione e alla scalabilità di imprese innovative.

Il deficit dell’UE nello sviluppo di nuove tecnologie e nella loro scalabilità per raggiungere il loro pieno potenziale commerciale è dovuto anche a un ecosistema finanziario relativamente poco sviluppato. Le imprese dell’UE hanno maggiori probabilità di soffrire di insufficiente finanziamento azionario rispetto alle loro omologhe statunitensi. Il finanziamento esterno delle imprese dell’UE avviene ancora prevalentemente sotto forma di finanziamento del debito, inadatto a finanziare progetti innovativi nelle fasi iniziali e generalmente insufficiente per progetti di investimento su larga scala [xxii].

Lo sviluppo limitato di angel investor, capitale di rischio (VC) e finanziamenti per la crescita è un fattore importante del divario finanziario delle start-up innovative nell’UE. Mentre la disponibilità di finanziamenti per le fasi iniziali sta migliorando nell’UE, la fornitura di capitale attraverso il finanziamento da “angel investor” rimane relativamente debole [xxiii]. I business angel possono fornire finanziamenti, guida e tutoraggio alle start-up innovative e sono componenti essenziali di qualsiasi ecosistema innovativo di successo, soprattutto nelle prime fasi di sviluppo. Negli Stati Uniti, il volume dei finanziamenti per le prime fasi forniti dai business angel supera addirittura quello delle società di capitale di rischio [xxiv]. La proliferazione degli angel investor non solo consente alle start-up esistenti di prosperare, ma contribuisce anche ad attrarre nuovi talenti imprenditoriali. Spesso, gli angel investor sono persone che hanno precedentemente fondato o lavorato in start-up di successo, il che li rende strumentali nell’avviare un ciclo di innovazione autosufficiente in cluster localizzati. In pratica, la mancanza di informazioni sulle opportunità di investimento transfrontaliere, la preferenza generale dei business angel a investire localmente e le differenze negli incentivi fiscali nell’UE contribuiscono a creare ecosistemi dell’innovazione eterogenei e inefficientemente frammentati in Europa.

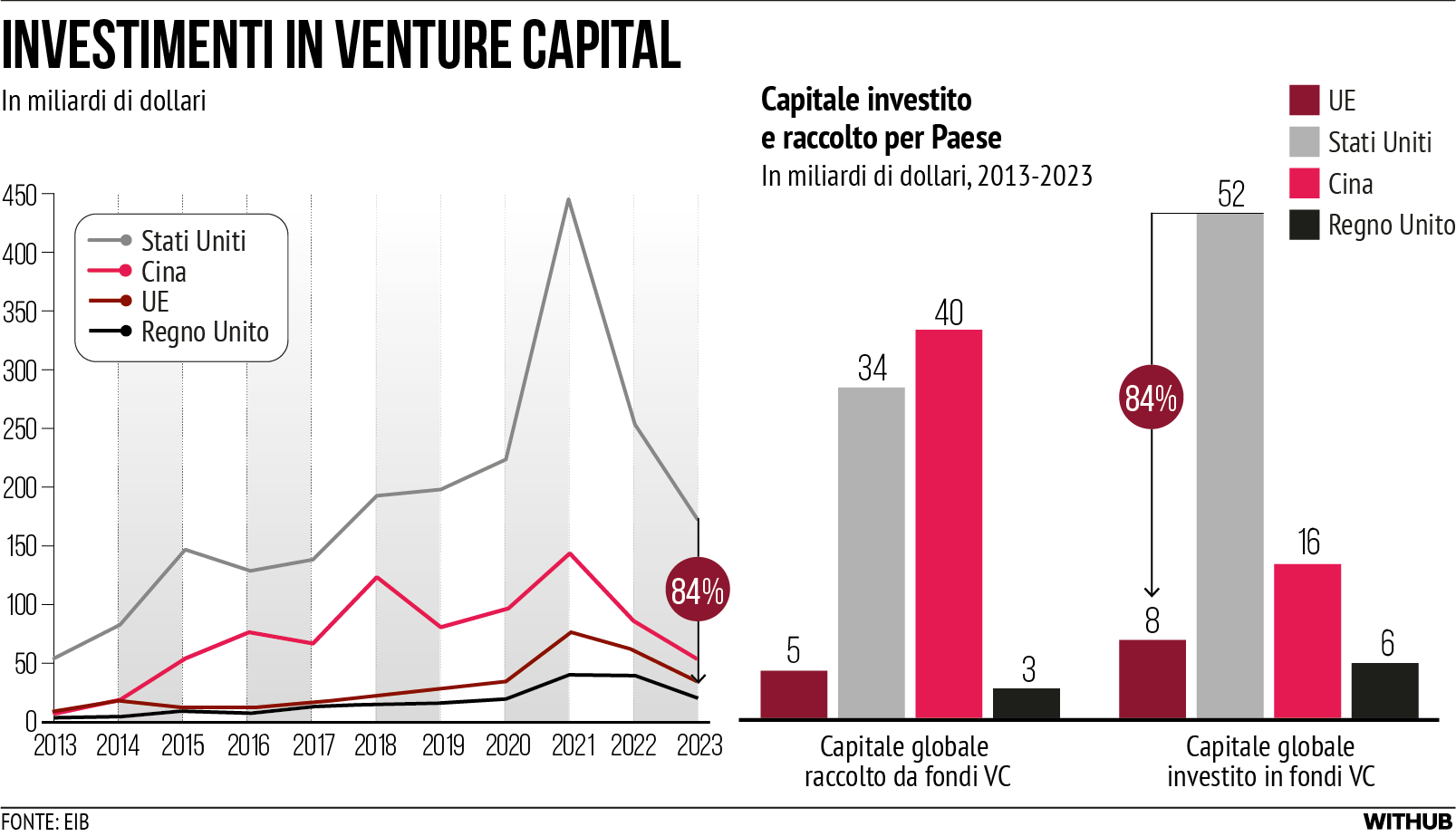

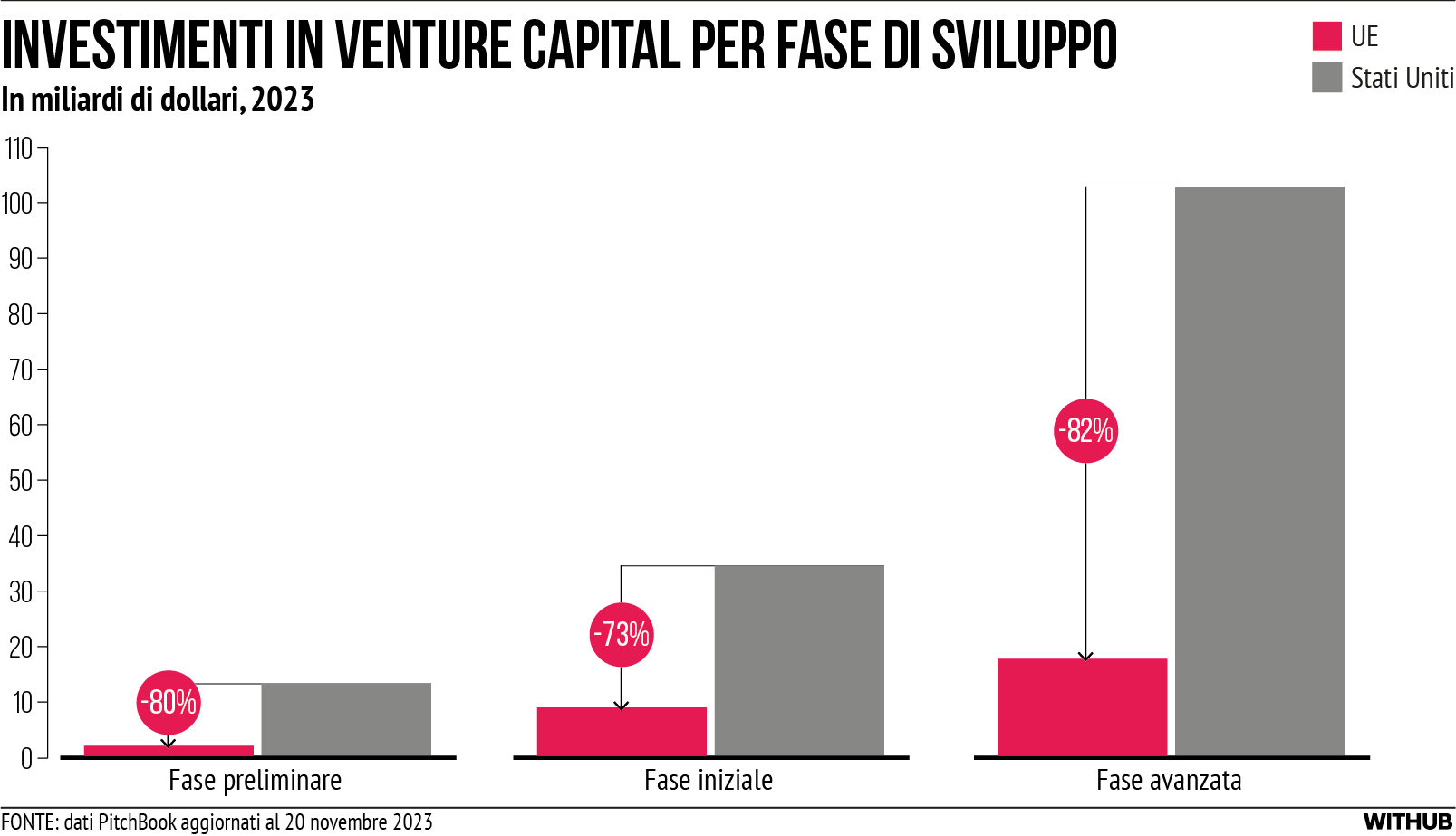

Anche il mercato del capitale di rischio (VC) dell’UE è poco sviluppato, soprattutto per quanto riguarda i finanziamenti di scala. Sebbene le dimensioni del mercato del capitale di rischio dell’UE siano cresciute rapidamente nell’ultimo decennio, la sua quota di mercato globale rimane esigua rispetto a quella degli Stati Uniti [cfr. Figura 14, grafico a sinistra]. La quota di fondi di VC globali raccolti nell’UE è appena del 5%, rispetto al 52% degli Stati Uniti, al 40% della Cina e al 3% del Regno Unito. Attualmente, gli investimenti in capitale di rischio nell’UE rappresentano solo lo 0,05% del PIL annuale dell’UE, un livello quasi sei volte inferiore a quello del Regno Unito e degli Stati Uniti, dove la quota del VC sul PIL è pari rispettivamente allo 0,29% e allo 0,32%. Gli investitori internazionali svolgono ancora un ruolo sostanziale nel mercato del capitale di rischio dell’UE [cfr. Figura 14, grafico a destra], il che evidenzia il potenziale di ulteriore sviluppo del settore europeo del capitale di rischio. Il divario tra l’UE e gli Stati Uniti in termini di finanziamenti di capitale di rischio è più pronunciato nelle fasi successive di finanziamento [cfr. Figura 15].

In alcuni Stati membri, i bassi volumi di capitale di rischio possono riflettere una relativa carenza di start-up di successo e ad alto potenziale di crescita, il che indica una mancanza di domanda di investimenti in capitale di rischio, piuttosto che un deficit nella sua offerta. La frammentazione dei mercati dei consumatori e delle imprese dell’UE, aggravata dalle differenze normative, fiscali e legali tra gli Stati membri, limita la capacità delle imprese dell’UE di scalare in modo efficiente, raggiungendo dimensioni interessanti per i fondi di capitale di rischio.

Dal punto di vista dell’offerta, l’UE dispone di un numero inferiore e meno attrezzato di fondi di VC su larga scala. Dal 2013, negli Stati Uniti ci sono stati 137 fondi di VC di dimensioni superiori a 1 miliardo di dollari, mentre solo 11 nell’UE. Questo pone delle sfide per il finanziamento delle start-up e per consentire loro di raggiungere il loro pieno potenziale. Per finanziare grandi progetti di investimento, i fondi di VC hanno bisogno di un ampio portafoglio di aziende ben diversificate. La mancanza di diversificazione può costringere i fondi di VC a rinunciare a preziose opportunità di investimento per ragioni legate ai rischi.

Figura 14

Figura 15

Le imprese dell’UE spesso si affidano a mercati dei capitali extraeuropei per quotarsi e sostenere la propria crescita. Gli imprenditori e gli investitori delle imprese innovative dell’UE cercano opportunità di finanziamento e di uscita attraverso offerte pubbliche iniziali (IPO), fusioni e acquisizioni, quotazione in mercati azionari extra-UE e coinvolgimento di investitori e concorrenti extra-UE. Di conseguenza, la quota di acquirenti extraeuropei di aziende dell’UE è oggi elevata, superiore al 60%. Le IPO di società dell’UE o la loro acquisizione da parte di investitori stranieri possono anche comportare il trasferimento della sede o di parte delle operazioni della società al di fuori dell’UE. Ciò implica che l’UE potrebbe non riuscire a cogliere appieno i benefici delle ricadute dell’innovazione generate da imprese che sono depositarie di innovazioni rivoluzionarie. Se da un lato le imprese devono rimanere libere di cercare le migliori opzioni di finanziamento, dall’altro l’Europa deve affrontare il problema dell’abbandono della regione da parte delle imprese dell’UE per motivi finanziari, garantendo condizioni finanziarie adeguate per le imprese interessate a espandere le proprie attività o per gli investitori interessati a uscire dalle proprie imprese.

Altri ostacoli alla creazione e alla scalabilità di imprese innovative

Le aziende dell’UE sono anche vittime di molteplici ostacoli normativi, legali e burocratici. Diverse differenze normative, fiscali e legali tra gli Stati membri limitano la capacità delle imprese dell’UE di crescere in modo efficiente e di sfruttare appieno i vantaggi del Mercato unico europeo. L’ampio e rigoroso contesto normativo dell’UE (esemplificato dalle politiche basate sul principio di precauzione) può, come effetto collaterale, limitare l’innovazione. Le imprese dell’UE devono sostenere costi di ristrutturazione più elevati rispetto alle loro omologhe statunitensi, il che le pone in una posizione di enorme svantaggio in settori altamente innovativi e caratterizzati dalla dinamica “chi vince prende di più”. L’UE ha inoltre difficoltà ad attrarre e trattenere i talenti imprenditoriali e la manodopera qualificata necessaria a stimolare l’innovazione [come illustrato nel capitolo sulle competenze].

La commercializzazione dei risultati della ricerca è insufficiente. Gran parte della conoscenza generata dagli istituti di ricerca rimane non sfruttata a livello commerciale. Secondo l’Ufficio Europeo dei Brevetti (EPO), solo un terzo delle invenzioni brevettate dalle università o dagli RTO europei viene sfruttato commercialmente. Le aziende dell’UE, soprattutto le PMI, non sfruttano a sufficienza la possibilità di proteggere formalmente i propri diritti di proprietà intellettuale (DPI), spesso necessari per competere a livello globale. Solo il 9% delle PMI nell’UE possiede DPI formali come brevetti, marchi e disegni, rispetto a oltre il 55% delle grandi imprese. Ciò è in parte dovuto alle complesse e costose procedure di deposito delle domande di DPI in sistemi nazionali frammentati, nonché alla mancanza di competenze e di consapevolezza dell’importanza della protezione dei DPI.

Bassa diffusione dell’innovazione

Il rallentamento dell’adozione delle tecnologie è una delle cause alla base della bassa crescita della produttività. È dimostrato che il rallentamento generale della crescita della produttività nelle economie avanzate può essere in parte associato alle crescenti disparità di performance tra le imprese con i migliori risultati e quelle “ritardatarie”.

Tra i principali fattori di diffusione dell’innovazione, le dimensioni delle imprese, la qualità delle infrastrutture digitali e le competenze [discusse nel capitolo sulle competenze] sono citate come dominanti. Il divario nell’adozione del digitale tra l’UE e gli USA è legato principalmente alle PMI. L’adozione di tecnologie digitali comporta grandi costi di integrazione, rendendo le PMI meno propense a investire in questo processo.

Obiettivi e proposte

I sistemi di ricerca e innovazione competitivi sono definiti da diverse caratteristiche essenziali. Tra queste vi sono finanziamenti sufficienti per una ricerca eccellente, la sua stabilità a lungo termine, infrastrutture di ricerca e tecnologiche di alta qualità, un’offerta sufficiente di talenti, una strategia di valorizzazione efficace, l’apertura e l’inclusività e una strategia di attuazione e allineamento. Ciò richiede scelte politiche basate sui seguenti principi:

→ Porre la ricerca e l’innovazione al centro delle priorità strategiche dell’UE

Per il loro ruolo essenziale nello sviluppo di nuove conoscenze, nell’affrontare le sfide sociali e nel contribuire alla competitività dell’UE, la ricerca e l’innovazione dovrebbero essere al centro del processo decisionale dell’UE. Negli ultimi anni, le nuove politiche e iniziative europee, comprese quelle relative alla R&I, sono state spesso formulate su base ad hoc, in risposta alle crisi. Gli investimenti e le politiche di R&I dovrebbero essere adottati strategicamente per promuovere la resilienza e la preparazione dell’UE, sviluppare le capacità tecnologiche e affrontare le principali sfide sociali in una prospettiva a lungo termine. Utilizzando la ricerca e l’innovazione come “strumento di prima istanza”, l’UE può attrezzarsi meglio per superare le crisi future e le sfide comuni.

→ Concentrarsi sull’eccellenza

L’eccellenza nella ricerca e nell’innovazione è fondamentale per la competitività dell’UE in un’economia globale in cui i leader tecnologici hanno la capacità di conquistare enormi quote di mercato. Se l’Europa vuole essere in grado di competere con il resto del mondo, ha bisogno della migliore istruzione, dei migliori talenti, delle migliori infrastrutture, della migliore tecnologia e delle migliori aziende. Deve inoltre elaborare le politiche migliori e attuarle nel modo più efficace possibile. Nel sistema europeo di ricerca e innovazione, compreso il programma Horizon Europe, dovrebbe esistere un solo criterio di selezione: l’eccellenza. Un ecosistema di R&I eccellente e competitivo non solo produce scienza, innovazione e tecnologia di livello mondiale, ma contribuisce anche alla resilienza delle comunità, delle regioni e delle imprese europee. L’ambizione di perseguire l’eccellenza deve essere messa in opera in modo inclusivo per sfruttare tutto il potenziale di innovazione delle nostre società, imprese e regioni. A tal fine, si dovrebbero ricercare sinergie tra i diversi strumenti politici, tenendo conto degli obiettivi politici specifici dei programmi dell’UE (ad esempio, un’eccellente R&I nell’ambito di Horizon Europe e il rafforzamento delle capacità nell’ambito della politica di coesione).

→ Concentrarsi sulla scalabilità

L’Europa potrà raggiungere i suoi obiettivi solo se riuscirà a raggiungere le dimensioni di scala necessarie. In un mondo di dinamiche “chi vince prende tutto”, la scala è cruciale, non solo per le singole aziende, ma anche in termini di accesso a mercati, risorse e potenziali partner. Le dimensioni e l’interconnessione degli ecosistemi dell’innovazione sono importanti. Gli strumenti (finanziari) europei dovrebbero concentrarsi sul potenziamento della scalabilità. Questo obiettivo può essere perseguito in tre modi. In primo luogo, attraverso un più stretto allineamento delle politiche in tutta l’UE, riunendo 27 sistemi di ricerca e innovazione distinti e vari insiemi di politiche nazionali. In secondo luogo, facilitando ciò che i singoli Stati membri non possono fare da soli, ma che è essenziale per la competitività dell’UE. Un esempio è lo sviluppo di infrastrutture di ricerca e innovazione su larga scala. In terzo luogo, sarà necessario ampliare la portata della collaborazione tra ricercatori, innovatori e imprese europee, in tutta Europa e con partner di tutto il mondo.

→ Concentrarsi sul valore aggiunto

L’UE dovrebbe concentrarsi sugli investimenti che hanno un chiaro valore aggiunto a livello europeo. Non deve sostituirsi a ciò che gli Stati membri possono già realizzare. La duplicazione, la sostituzione e la frammentazione degli investimenti e delle iniziative sarebbero controproducenti. Per stimolare la competitività in tutto il continente, gli investimenti europei dovrebbero incentivare lo sviluppo di capacità negli Stati membri che sono pronti a perseguire l’eccellenza globale in settori vitali per rafforzare la posizione di leadership dell’Europa.

→ Concentrarsi sull’apertura

L’Europa ha una lunga e fruttuosa storia di cooperazione globale aperta. Questo è uno dei suoi principali vantaggi comparati. La nuova realtà geopolitica odierna evidenzia i rischi potenziali di questo approccio, anche nel campo della ricerca e dell’innovazione. I nostri strumenti dovrebbero essere il più possibile aperti, ma abbastanza chiusi da ridurre i rischi di trasferimento involontario di conoscenze e tecnologie. È fondamentale garantire un maggiore coordinamento tra gli Stati membri in materia di sicurezza della ricerca. L’UE dovrebbe approfondire attivamente e in modo più strategico le relazioni con i Paesi con posizioni simili. Quanto più ricchi e forti sono i legami reciproci con partner affini, tanto più tutte le parti ne trarranno vantaggio.

→ Concentrarsi sull’inclusività e l’accessibilità

L’attenzione all’eccellenza dovrebbe andare a beneficio del maggior numero possibile di gruppi in tutta l’UE, per evitare di aggravare le disuguaglianze esistenti. Le politiche di promozione della ricerca e dell’innovazione devono essere aperte, inclusive e facilmente accessibili ai ricercatori, alle imprese e alle regioni. La complessità legislativa, gli eccessivi oneri amministrativi e i vincoli di bilancio limitano l’accesso ai fondi UE.

→ Concentrarsi sui valori europei

Gli sforzi dell’UE per affinare il proprio vantaggio competitivo devono essere guidati dai valori europei, che dovrebbero essere ulteriormente rafforzati dalla sua azione. Questi comprendono valori fondamentali, tra cui i diritti umani, lo stato di diritto e la democrazia, ma anche valori di rilevanza specifica per la ricerca e l’innovazione, come la libertà e l’indipendenza accademica, l’integrità e l’etica della ricerca, la trasparenza, la diversità, l’inclusione, l’uguaglianza di genere, la scienza aperta e il libero accesso alle pubblicazioni scientifiche e ai dati della ricerca. Questi valori e principi dovrebbero rimanere al centro dell’approccio europeo e costituire la forza del suo modello di ricerca eccellente e collaborativa. La promozione di questi valori rende l’Europa un luogo più attraente per i ricercatori e le imprese di tutto il mondo.

Sulla base di questi principi, per ovviare alle carenze precedentemente evidenziate, discutiamo ora diverse proposte. Se adottate congiuntamente, queste misure contribuirebbero ad avviare l’ecosistema europeo dell’innovazione su un percorso più dinamico, aiutando l’UE a evitare l’aumento del divario nei settori critici rispetto agli Stati Uniti e alla Cina e a mantenere il suo vantaggio competitivo nelle aree di leadership globale. Queste iniziative dovrebbero facilitare l’emergere di cluster scientifici e tecnologici in cui la vicinanza fisica di tutti gli agenti coinvolti nell’innovazione (ricercatori, inventori, imprenditori, finanziatori e lavoratori) favorisca la produzione di ricerca fondamentale e la sua traduzione in fiorenti iniziative commerciali. I cluster scientifici e tecnologici di successo richiedono istituzioni accademiche solide, la creazione di comunità di inventori, una forza lavoro qualificata e finanziatori con ampie disponibilità dotati delle competenze necessarie per individuare start-up e scale-up potenzialmente valide.

Figura 16. TABELLA RIASSUNTIVA – PROPOSTE PER L’INNOVAZIONE

Un ambiente di finanziamento migliore per l’innovazione dirompente, le start-up e gli scale-up: i) aumentare il sostegno all’innovazione dirompente, attraverso un’agenzia “di tipo ARPA”; ii) ampliare gli incentivi per i “business angel” e gli investitori privati/pubblici di capitale di avviamento; iii) fare leva sulla Banca europea per gli investimenti (BEI) e sulle banche di promozione nazionali (NPB) per mobilitare fondi pubblico-privati e favorire il coinvestimento in iniziative che richiedono importi maggiori; iv) aumentare l’attrattiva dei mercati azionari europei per le IPO e per le società dopo la quotazione in borsa; v) rivedere i requisiti di Solvency II ed emanare linee guida innovative sugli investimenti per i piani pensionistici dell’UE [come descritto nel capitolo sul sostegno agli investimenti].

BT/MT

2

Progettare un decimo programma quadro di R&I dell’UE più semplice e di maggiore impatto: riorientare il prossimo programma quadro (10°PQ) su priorità selezionate (le nuove “priorità dell’UE in materia di competitività”) e aumentare il bilancio a 200 miliardi di euro.

BT

3

Promuovere l’eccellenza accademica e le istituzioni leader a livello mondiale: i) aumentare il bilancio per la ricerca fondamentale attraverso il Consiglio europeo della ricerca (CER); ii) lanciare un programma altamente competitivo per favorire l’emergere di istituzioni di ricerca leader a livello mondiale (un programma “CER per le istituzioni”); iii) introdurre un regime favorevole per attrarre ricercatori di alto livello (“Cattedra UE”); iv) promuovere la mobilità dei ricercatori, estendendo Erasmus+; v) sviluppare un quadro europeo per facilitare la raccolta di fondi del settore privato per le università pubbliche.

BT/MT

4

Investire in infrastrutture tecnologiche e di ricerca leader a livello mondiale: aumentare gli investimenti.

MT

5

Più R&I e coordinamento rafforzato delle politiche attraverso un’Unione della ricerca e dell’innovazione: i) rinnovare l’impegno ad aumentare la spesa dell’UE per la R&S al 3%; ii) istituire un piano d’azione dell’UE per la R&I; coordinare i piani di R&I degli Stati membri, stabilendo le priorità, promuovendo la collaborazione e avviando progetti comuni.

BT

6

Un ecosistema normativo più favorevole e semplice per le imprese innovative:

i) sviluppare un nuovo schema per la condivisione delle royalty tra ricercatori e università o organizzazioni di ricerca e tecnologia (RTO); ii) adottare un sistema di brevetti unitari in tutti gli Stati membri; iii) introdurre un nuovo statuto a livello europeo per le imprese innovative (“Impresa europea innovativa”); e iv) rivedere le norme sugli appalti pubblici per favorire l’innovazione strategica.

BT

7

La prosperità condivisa è un fattore fondamentale per l’innovazione dell’UE: i) promuovere una riduzione coordinata della tassazione sul reddito da lavoro per i lavoratori a reddito medio-basso; ii) affrontare le pratiche che limitano la mobilità del lavoro tra le imprese, come gli accordi di non concorrenza e di non assunzione dei rispettivi dipendenti.

BT/MT

Nota 10. L’orizzonte temporale è indicativo del tempo necessario per l’attuazione della proposta. Il breve termine (BT) si riferisce a circa 1-3 anni, il medio termine (MT) a 3-5 anni, il lungo termine (LT) oltre i 5 anni.

Proposta 1. Un ambiente di finanziamento migliore per l’innovazione dirompente, le start-up e gli scale-up

Per creare un ambiente più favorevole all’innovazione dirompente, alle start-up e allo scale-up si propone di:

Proposta 1a. Sviluppare un’agenzia europea “di tipo ARPA” che sostenga la trasformazione delle conoscenze scientifiche in innovazioni rivoluzionarie. L’European Innovation Council (EIC) attualmente non dispone delle dimensioni e delle diverse competenze necessarie per prendere decisioni strategiche in settori altamente specializzati. L’attuale EIC Pathfinder dovrebbe essere riformato per migliorarne la governance e quindi dotarlo di risorse sostanzialmente maggiori per diventare una vera e propria nuova “agenzia di tipo ARPA”, che sostenga progetti ad alto rischio con il potenziale di realizzare progressi tecnologici rivoluzionari [nota11]. In particolare:

L’istituzione riformata dovrebbe essere complementare e collegata all’esperienza di successo del CER. Le sue direzioni principali dovrebbero essere allineate con le priorità strategiche della Commissione (a differenza del CER, che è interamente “dal basso verso l’alto”), ma deve avere un alto grado di indipendenza nel selezionare e gestire lo sviluppo di soluzioni dirompenti e di progetti innovativi.

Gli scienziati di spicco dovrebbero avere un ruolo centrale nella selezione dei progetti, come nel CER, mentre l’attuazione dei progetti dovrebbe essere affidata a un numero significativamente maggiore di project manager indipendenti e di alto profilo, reclutati tra gli esperti più riconosciuti del settore. I project manager dovrebbero avere responsabilità e discrezionalità significative nella selezione e nella gestione di progetti specifici, compresa la definizione delle attività di ricerca, la decisione sulle risorse finanziarie e la conclusione dei progetti.

I project manager dovrebbero disporre di un insieme più ampio di strumenti per essere in grado di sostenere e sviluppare progetti di innovazione dirompente, a seconda della loro fase e del loro scopo. L’approccio preferito dovrebbe essere un maggiore uso delle sfide per l’innovazione, simili a quelle sviluppate dall’agenzia tedesca SPRIN-D. Analogamente, si potrebbe prevedere un maggiore uso degli strumenti di appalto pubblico per orientare la direzione dei progetti in modo più attivo.

L’approccio ai progetti di collaborazione deve essere migliorato: la collaborazione dovrebbe essere incoraggiata, ma non dovrebbe essere una condizione per la concessione del sostegno.

Rispetto agli attuali accordi di governance nell’ambito dell’EIC Pathfinder, i processi devono essere accelerati riducendo gli oneri amministrativi.

L’istituzione riformata potrebbe impegnarsi a promuovere l’innovazione a duplice uso (civile-militare) o a triplice uso (collegando innovazione, difesa e sostenibilità) a vantaggio della sicurezza e della competitività europea.

Dovrebbero esserci un allineamento più stretto e sinergie con altre iniziative recenti che stimolano l’innovazione dirompente, come la SPRIN-D in Germania o la JEDI in Francia. In questo modo si può fornire una maggiore leva attraverso l’impiego delle limitate risorse esistenti.

Nota 11. La Defense Advanced Research Projects Agency (DARPA) degli Stati Uniti è stata concepita negli anni ’50 per preservare la leadership tecnologica degli Stati Uniti nel campo della difesa. Da allora è stata replicata in diversi campi e Paesi.

Proposta 1b. Espandere gli incentivi per i “business angel” e gli investitori privati o pubblici di capitale di avviamento per accelerare la creazione di iniziative imprenditoriali innovative. Il reinvestimento delle plusvalenze derivanti dalle prime iniziative di successo può catalizzare l’attività di innovazione e favorire l’emergere di cluster high-tech di successo. I cosiddetti “business angel” (persone facoltose che investono in start-up per conto proprio) sono diventati sempre più importanti come fonte di finanziamento azionario nelle prime fasi di costituzione delle società. La proliferazione degli angel investor non solo consente agli imprenditori esistenti di prosperare, ma contribuisce anche ad attrarre nuovi talenti imprenditoriali, avviando un ciclo di innovazione che si autoalimenta. Per favorire questo processo, la tassazione delle plusvalenze derivanti dalla vendita di azioni di società non quotate potrebbe essere differita nel caso in cui le plusvalenze siano ulteriormente reinvestite in società innovative in fase iniziale. Attraverso il differimento del pagamento delle imposte sulle plusvalenze, questa politica sostiene l’imprenditorialità dell’UE. L’esperienza svedese è un esempio convincente dell’efficacia di questa politica. La Svezia vanta un fiorente ecosistema di start-up, sede di numerosi unicorni di successo. Allo stesso modo, è necessario fornire incentivi e sostegno agli acceleratori pubblici e privati e ai fornitori di capitale di avviamento per trasformare l’innovazione tecnologica in iniziative imprenditoriali.

Proposta 1c. Generare un aumento significativo dei finanziamenti di capitale e di debito disponibili per le start-up e gli scale-up. Per aumentare la quantità di fondi pubblico-privati disponibili per le iniziative imprenditoriali innovative e per finanziare progetti ad alta tecnologia che richiedono grandi investimenti, si dovrebbero prendere in considerazione i seguenti interventi:

Rivedere i requisiti di Solvency II per liberare il capitale delle compagnie assicurative per gli investimenti privati ed emanare linee guida per i piani pensionistici dell’UE (come descritto nel capitolo sul sostegno agli investimenti). Solvency II è il quadro normativo per le compagnie assicurative che operano nell’Unione Europea, concepito per garantire che gli assicuratori dispongano di un capitale sufficiente a coprire la loro esposizione al rischio e a proteggere gli assicurati. Un’analoga revisione dovrebbe essere condotta sulle politiche di investimento dei piani pensionistici dell’UE, che attualmente investono in misura insufficiente in società private rispetto alle loro controparti extra-UE.

Aumentare il bilancio del Fondo europeo per gli investimenti (FEI) per migliorare l’ecosistema del capitale di rischio dell’UE, coordinare le attività del FEI con quelle dell’European Innovation Council (EIC) e razionalizzare il finanziamento del capitale di rischio europeo. Ci sono due principali istituzioni europee che operano nello spazio europeo del finanziamento del capitale di rischio. Il Fondo europeo per gli investimenti (FEI) fornisce finanziamenti alle piccole e medie imprese (PMI). Le sue attività principali comprendono l’offerta di capitale di rischio, garanzie e microfinanziamenti per sostenere la creazione, la crescita e lo sviluppo delle imprese in Europa. Il FEI fa parte della Banca europea per gli investimenti (BEI) e lavora a stretto contatto con altre istituzioni dell’UE, intermediari finanziari e investitori del settore privato per facilitare l’accesso ai finanziamenti per le PMI. Il Fondo dell’European Innovation Council (EIC) è un fondo di capitale di rischio per l’innovazione dirompente istituito dalla Commissione europea nell’ambito della più ampia iniziativa dell’European Innovation Council (EIC). Fornisce investimenti azionari diretti e finanziamenti misti a start-up e PMI ad alto rischio e ad alto potenziale che sviluppano tecnologie innovative o innovazioni rivoluzionarie. Il bilancio del Fondo europeo per gli investimenti (FEI) dovrebbe essere aumentato. Il FEI dovrebbe inoltre coordinare meglio le sue attività con quelle del Fondo EIC e, infine, le risorse europee destinate al finanziamento del capitale di rischio dovrebbero essere razionalizzate. Ciò contribuirebbe ad alimentare il settore dei fondi di capitale di rischio e a rafforzare le istituzioni pubbliche, come le banche di promozione nazionali, nel fornire capitali alle imprese innovative nelle fasi di avvio e di crescita.

Ampliare il mandato della Banca europea per gli investimenti (BEI). La Banca europea per gli investimenti (BEI) è la banca dell’Unione europea che fornisce finanziamenti e competenze per progetti di investimento sostenibili che contribuiscono agli obiettivi delle politiche dell’UE. Mentre oggi la BEI non fornisce direttamente investimenti azionari, il suo mandato dovrebbe essere ampliato per consentire investimenti azionari diretti in settori prioritari strategici dell’UE ad alta tecnologia, come l’intelligenza artificiale, i semiconduttori, le scienze della vita/bio-mediche, ecc, consentendo anche l’opzione di fornire capitale contingente alle Banche di promozione nazionali per coinvestire con la BEI in tali progetti, quando opportuno.

Proposta 1d. Aumentare l’attrattiva dei mercati azionari europei per le IPO e per le aziende dopo la quotazione in borsa. Per aumentare l’attrattiva dei mercati azionari europei, è necessario ridurre la complessità normativa per le IPO e per le società dopo la quotazione in borsa, allineandola con i mercati azionari extra-UE più competitivi e armonizzandola tra i mercati azionari dell’UE. In particolare:

Armonizzare le norme per le IPO e il monitoraggio delle società pubbliche in tutti i mercati dell’UE. Questo creerebbe, di fatto, un vero e proprio mercato azionario paneuropeo multi-localizzato. Il compito di semplificare e armonizzare la normativa dovrebbe essere assegnato all’ESMA.

Consentire in tutta Europa azioni a doppia classe con diritti di voto diversi per rendere le IPO più attraenti per i fondatori. Le azioni a doppia classe per le IPO consentono ai fondatori di mantenere il controllo dell’impresa dopo la quotazione in borsa, aumentando l’attrattiva delle IPO per i fondatori e sostenendo una raccolta di capitali più precoce nei primi anni di vita delle nuove imprese.

La riorganizzazione del finanziamento dell’innovazione proposta sopra concentra le risorse laddove l’Europa ha oggi dei punti di forza e mira a evitare sovrapposizioni, duplicazioni e frammentazione delle risorse, facendo leva il più possibile sulla cooperazione pubblico-privato e sul coinvestimento degli Stati membri dell’UE: nell’ambito dell’EIC per l’innovazione dirompente (sovvenzioni e capitale), i private angel e le istituzioni pubbliche per l’accelerazione e il capitale di avviamento (capitale proprio), il FEI, le NPB per sostenere gli ecosistemi di capitale di rischio e di crescita (capitale azionario diretto e indiretto attraverso i fondi, nonché di debito subordinato privato), le compagnie di assicurazione e i piani pensionistici per il capitale di rischio e di crescita (capitale attraverso i fondi), la BEI e le NPB per gli investimenti diretti strategici selezionati dell’UE, le borse e i mercati dell’UE per le IPO e la crescita delle società innovative quotate.

Progettare un decimo programma quadro di R&I più semplice e di maggiore impatto

Il prossimo programma quadro dovrebbe essere concepito in modo da affrontare le debolezze di Horizon Europe, in particolare:

Progettazione e obiettivi del programma. Il programma dovrebbe consolidare le attività complessivamente frammentate ed eterogenee e rifocalizzarsi sulle priorità europee. In particolare, l’approccio e i cluster definiti nel secondo pilastro (“Sfide globali e competitività industriale europea”) e le priorità selezionate del programma (le nuove “priorità dell’UE in materia di competitività”) dovrebbero essere rivisti e strettamente allineati alle priorità strategiche stabilite dalla Commissione, nonché al nuovo piano d’azione europeo per la R&I discusso di seguito (una volta che sarà operativo). I partenariati pubblico-privato devono essere più semplici nella loro struttura e governance, e più focalizzati sulle priorità chiave, in linea con la proposta di nuove imprese comuni dedicate alla competitività [si veda il capitolo sulla governance]. Si dovrebbero dedicare maggiori risorse alla ricerca fondamentale all’avanguardia (come illustrato di seguito nelle iniziative relative alla promozione dell’eccellenza accademica) e una nuova attenzione dovrebbe essere posta sull’innovazione dirompente con maggiori risorse e una nuova governance (come illustrato sopra nelle iniziative relative a un migliore ambiente di finanziamento).

Stanziamento di bilancio. Lo stanziamento di bilancio complessivo dovrebbe essere ripensato e riorientato verso il finanziamento dell’innovazione dirompente, che oggi assorbe solo il 5% del bilancio. Attualmente, i fondi sono eccessivamente indirizzati ad affrontare le imperfezioni del mercato dei capitali e a beneficio delle imprese mature. Il programma dovrebbe puntare al cambiamento trasformazionale piuttosto che ai progressi incrementali e dovrebbe astenersi dal rivolgersi alle medie imprese tecnologicamente mature, per evitare quella che è stata definita la “trappola della tecnologia intermedia” [xxv].

Processo decisionale. La governance del programma dovrebbe essere gestita da project manager e da persone con una comprovata esperienza alle frontiere dell’innovazione. Le attuali procedure sono lente e burocratiche. L’organizzazione del programma dovrebbe essere ridisegnata e snellita per diventare più basata sui risultati e più efficiente, con progetti da finanziare selezionati attraverso valutazioni da parte di esperti di alto livello (come già avviene nell’ambito delle attività del Consiglio Europeo della Ricerca).

Processo. I requisiti amministrativi e le procedure di gara dovrebbero essere riformati per facilitare l’accesso dei richiedenti e ridurre gli oneri amministrativi sia per i beneficiari che per gli amministratori.

Dimensione del bilancio. La capacità finanziaria del programma quadro riformato dovrebbe essere rafforzata aumentando il suo bilancio a 200 miliardi di euro.

Promuovere l’eccellenza accademica e le istituzioni leader a livello mondiale

Proposta 3a. Raddoppiare il sostegno alla ricerca fondamentale innovativa attraverso il Consiglio europeo della ricerca (CER). Il CER è diventato essenziale per la competitività della scienza europea. La sua solida reputazione si basa sull’attenzione all’eccellenza, sull’indipendenza del processo decisionale e su un sistema di valutazione rigoroso e imparziale. Il CER è uno dei motivi principali per cui diversi Paesi del mondo vogliono entrare a far parte del programma Horizon Europe come associati. Attualmente, il CER non sta realizzando appieno il suo potenziale, poiché raggiunge un numero troppo limitato di ricercatori. Nel corso della sua storia, il CER ha finanziato più di diecimila progetti. Tuttavia, a causa della continua mancanza di risorse finanziarie, molte proposte parimenti eccezionali sono rimaste senza finanziamenti. Ciò ha ridotto l’incentivo per i ricercatori di alto livello a richiedere le sovvenzioni del CER e ha ostacolato la capacità dell’UE di attrarre e trattenere i talenti della ricerca di livello mondiale. Inoltre, dal 2009 le dimensioni delle sovvenzioni sono rimaste pressoché invariate, erodendo progressivamente il valore e il prestigio delle sovvenzioni del CER. Il bilancio attuale del CER è di circa 2 miliardi di euro all’anno. Secondo una relazione del 2003 di un gruppo di esperti sul Consiglio europeo della ricerca [xxvi], si stima che il CER avrebbe avuto bisogno di un bilancio corrispondente al 5% delle agenzie di ricerca nazionali europee, ora equivalente a circa 5 miliardi di euro all’anno. Raddoppiare il bilancio del CER per aumentare in modo significativo l’attuale numero di beneficiari di sovvenzioni senza diluire l’importo che ricevono rafforzerebbe le ricadute positive del programma, consentendo all’UE di attrarre e trattenere un maggior numero di talenti di livello mondiale. La struttura del CER dovrebbe rimanere inalterata, preservando la sua indipendenza e concentrandosi sul finanziamento di progetti di ricerca veramente innovativi da parte di studiosi di alto livello per un periodo di cinque anni. Occorre prestare attenzione, in particolare, a sostenere i ricercatori all’inizio della carriera e ad affrontare eventuali pregiudizi nei confronti di ricerche nuove e trasversali, che possono essere più difficili da valutare correttamente.

Proposta 3b. Introdurre uno strumento per sostenere gli istituti di ricerca eccellenti: il CER per le istituzioni, CER-I. Attualmente non esistono programmi dell’UE che si rivolgano direttamente alle università e agli istituti di ricerca, fornendo loro le risorse necessarie per sviluppare e consolidare la loro posizione all’avanguardia nella ricerca su temi specifici. Un istituto di ricerca leader a livello mondiale richiede una massa critica di talenti, con un numero significativo di ricercatori di alto livello che collaborano su argomenti strettamente correlati all’interno dello stesso spazio fisico. Oggi molte università dell’UE, pur ospitando alcuni studiosi di alto livello, mancano di massa critica. Per raggiungere la massa critica di talenti di cui hanno bisogno, gli istituti di ricerca dovrebbero avere accesso a un programma lanciato di recente, il CER per le istituzioni (CER-I). Il CER-I dovrebbe basarsi sull’elevato numero di istituti di ricerca europei ben consolidati che si collocano ai livelli medio-alti della distribuzione globale e spingere alcuni di essi ai vertici dell’eccellenza accademica. Il CER-I potrebbe promuovere l’eccellenza e la ricerca, anche facendo leva sulle alleanze delle università europee. Poiché le istituzioni progrediscono lentamente, i finanziamenti dovrebbero essere impegnati su un orizzonte relativamente lungo. Gli impegni di finanziamento per il CER-I dovrebbero essere soggetti a condizioni e a revisione formale. L’accesso al programma dovrebbe essere aperto su base ricorrente e competitiva. Sebbene l’obiettivo del programma sia quello di spingere le istituzioni accademiche e di ricerca, il CER-I dovrebbe finanziare unità di ricerca specifiche (ad esempio un centro di ricerca, un laboratorio o un intero dipartimento). Per poter richiedere una sovvenzione CER-I l’unità dovrebbe:

Riunire un numero significativo di ricercatori leader a livello mondiale che conducono ricerche all’avanguardia su argomenti strettamente correlati.

Offrire un insegnamento di alto livello a studenti altamente qualificati, preferibilmente a livello di dottorato e di master.

Non essere virtuale, ma fisicamente situata in un luogo specifico, con il requisito che il suo corpo docente a tempo pieno sia fisicamente presente e attivamente coinvolto nell’insegnamento e nella supervisione degli studenti.

L’accesso ai fondi CER-I per le unità di ricerca candidate sarà determinato sulla base dell’eccellenza scientifica, nonché della capacità dell’unità di facilitare il trasferimento tecnologico, favorire la creazione di start-up, promuovere cluster di innovazione e incentivare i ricercatori a impegnarsi in attività imprenditoriali e a collaborare con le aziende. La gestione del CER-I e del processo di selezione dovrebbe essere guidata da principi simili a quelli del CER e posta sotto l’ombrello del CER.

Un esempio di programma simile al CER-I è l’iniziativa francese LabEx (Laboratoires d’Excellence) [cfr. riquadro 4].

BOX 4. LabEx (Laboratoires d’Excellence)