Le tecnologie pulite sono indispensabili per raggiungere gli obiettivi di neutralità climatica, nell’UE e a livello mondiale. Comprendono un’ampia gamma di tecnologie [nota 1] che producono o stoccano energia rinnovabile o assorbono le emissioni. Le tecnologie pulite, in quanto volani per il percorso verso la decarbonizzazione, stanno diventando “il nuovo petrolio”. L’ampia diffusione di tecnologie pulite mantiene la possibilità di limitare il riscaldamento globale a +1,5°C rispetto ai livelli preindustriali [i]. Entro il 2030, solare fotovoltaico ed eolico, elettrificazione, bioenergia, idrogeno, CCUS (cattura, stoccaggio e utilizzo del carbonio) e cambio di combustibile dovrebbero contribuire insieme al 65% delle riduzioni delle emissioni [cfr. Figura 1].

NOTA 1. L’analisi fa riferimento alle tecnologie più critiche e promettenti, per le quali l’UE detiene una quota di mercato e un potenziale di diffusione relativamente elevati: solare fotovoltaico, eolico, batterie, pompe di calore, CCUS ed elettrolizzatori. I carburanti sostenibili rinnovabili e a basse emissioni di CO2 per la decarbonizzazione dei trasporti sono trattati nel capitolo dedicato ai trasporti. Queste tecnologie pulite sono state identificate dalla Commissione europea come strategiche per il raggiungimento dell’obiettivo del 2030 di ridurre le emissioni di gas serra di almeno il 55% rispetto ai livelli del 1990. Va notato che per la CCUS non valgono molte delle considerazioni generali fatte per le altre tecnologie. Le CCUS non sono tecnologie prodotte in serie (per quanto lo siano alcuni dei loro componenti). Si tratta per lo più di tecnologie su larga scala, progettate e sviluppate appositamente per adattarsi a processi specifici e condizioni locali.

Figura 1

NOTA 2. Scenario NZE.

Si prevede che le tecnologie pulite continueranno a crescere in termini di dimensioni, investimenti e contributo all’occupazione. Il mercato in questione ha già registrato una crescita molto rapida. Nel 2022, il mercato globale combinato di solare fotovoltaico, eolico, batterie, elettrolizzatori e pompe di calore raggiungerà poco meno di 300 miliardi di dollari, quasi il triplo del valore registrato nel 2010. Gli investimenti nelle tecnologie pulite hanno superato quelli nelle tecnologie convenzionali, sia in termini di volume che di tasso di crescita. A livello mondiale, nel 2024 gli investimenti destinati alle energie pulite saranno il doppio rispetto a quelli destinati ai combustibili fossili [ii]. Si prevede che il mercato globale delle tecnologie pulite si espanderà fino a raggiungere i 650 miliardi di dollari entro il 2030 [iii].

La produzione di tecnologie pulite fornisce un importante contributo a queste opportunità di investimento. Nel 2023, la produzione di tecnologie pulite ha rappresentato circa il 4% della crescita del PIL mondiale e quasi il 10% della crescita degli investimenti globali. Inoltre, nel 2023 gli investimenti globali per la produzione di cinque tecnologie energetiche pulite hanno raggiunto i 200 miliardi di dollari, con un aumento di oltre il 70% rispetto al 2022 [iv]. Dal 2022 al 2030 [v] saranno necessari 640 miliardi di dollari di investimenti per espandere la produzione globale di una serie di tecnologie pulite chiave necessarie per il raggiungimento della neutralità climatica entro il 2050. Circa due terzi di questa somma dovranno essere destinati ad un aumento di scala nella produzione di batterie per veicoli elettrici.

Figura 2

L’espansione della produzione di tecnologie pulite darà il via alla creazione di posti di lavoro. Si stima che entro il 2030 saranno creati circa cinque milioni di nuovi posti di lavoro solo per l’assemblaggio di veicoli elettrici e la produzione delle relative batterie [vi] .

Nonostante si registri una crescita complessiva costante, per alcune tecnologie si prevede una sottocapacità di approvvigionamento. Entro il 2030, si prevedono lacune produttive per le attrezzature per la generazione di energia eolica e le pompe di calore. In base che i progetti preliminari siano o meno committed, si prevede che anche gli elettrolizzatori subiranno delle carenze produttive [cfr. Figura 3]. Per queste tecnologie, gli investimenti dovranno essere rapidamente rafforzati al fine di consentire la transizione.

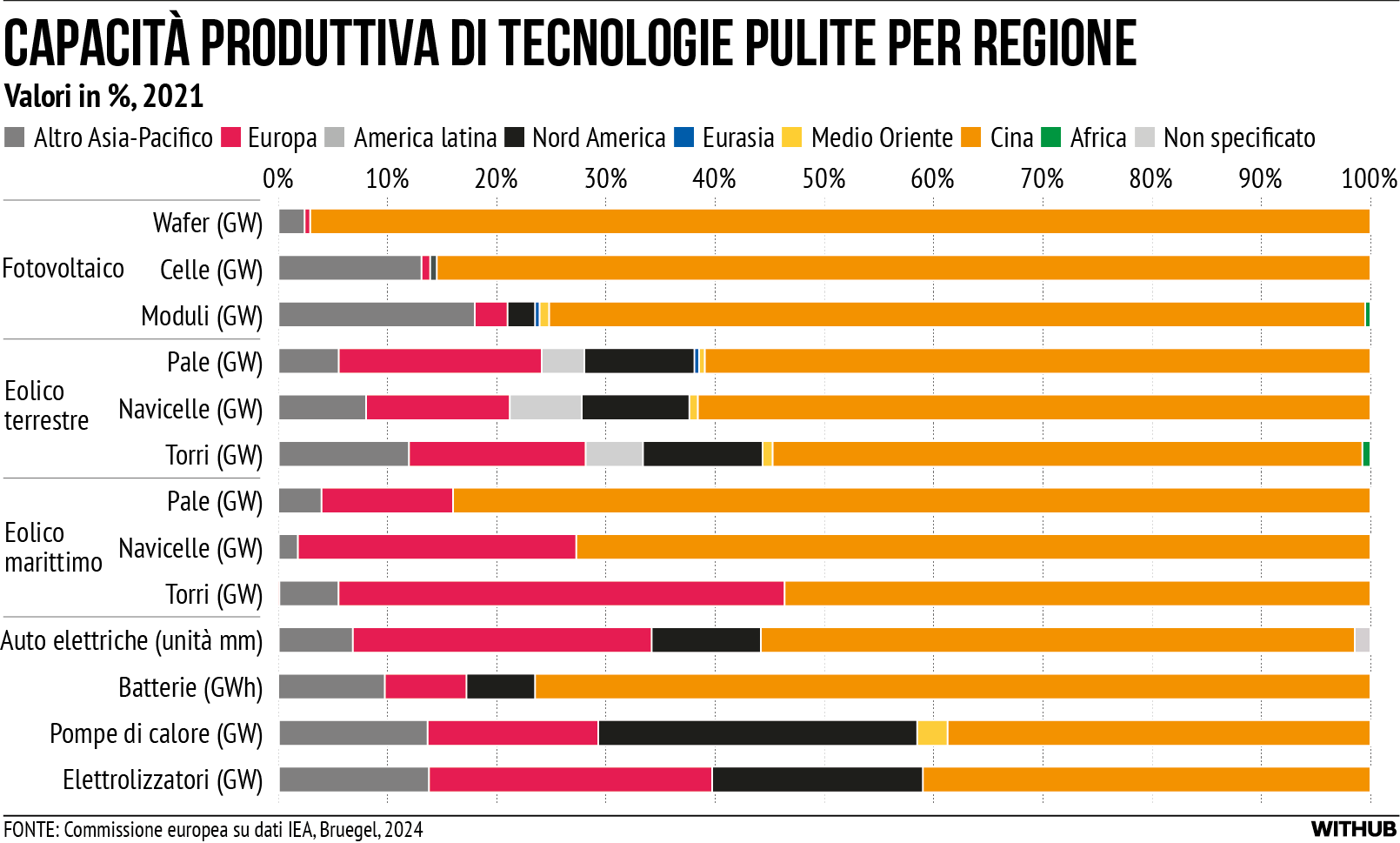

Inoltre, l’attuale approvvigionamento di tecnologie pulite è altamente concentrato. Per alcuni componenti del solare fotovoltaico (wafer) e delle batterie (anodi e catodi) che si trovano a monte della catena di approvvigionamento, circa il 90% della capacità produttiva si trova nella regione Asia-Pacifico. Non si prevedono cambiamenti di tale situazione nel corso di questo decennio [vii].

La Cina, in particolare, domina in termini di capacità produttiva. Nel 2023, le tecnologie pulite saranno il principale motore dell’espansione economica della Cina, rappresentando il 40% della crescita del suo PIL [nota 3]. A ottobre 2023, gli investimenti annunciati dalla Cina nell’ambito delle tecnologie pulite hanno superato i 280 miliardi di dollari [viii]. L’aumento della quota cinese di capacità produttiva globale è stato sorprendente, in particolare per alcuni segmenti del solare fotovoltaico, come il polisilicio e le celle. Nel 2021, la Cina rappresentava solo il 36% della domanda globale, ma era responsabile di oltre tre quarti della produzione mondiale. La sua massiccia capacità produttiva significa anche che la Cina ha sviluppato un know-how tecnologico relativo a questi prodotti di massa.

La Cina ha accumulato una sovraccapacità in diverse tecnologie pulite. Rimangono alcune eccezioni (ad esempio le torri per le turbine eoliche). Nei prossimi anni, e al più tardi entro il 2030, si prevede che la capacità produttiva annuale della Cina per il solare fotovoltaico sarà il doppio della domanda globale. Inoltre, si prevede che la sua capacità produttiva di celle per batterie coprirà almeno il livello della domanda globale (o, secondo alcune stime, raggiungerà addirittura il doppio della domanda globale) [ix].

Forte potenziale di innovazione, incapacità di Scale-Up nell’UE

L’UE è uno dei maggiori mercati mondiali in materia di tecnologie pulite, con Cina e Stati Uniti come principali concorrenti. Grazie agli ambiziosi obiettivi di decarbonizzazione e alle politiche mirate a promuovere tale scopo, l’UE ha già sviluppato un ampio mercato per le tecnologie pulite. Oggi l’UE è il secondo mercato mondiale per vendite di solare fotovoltaico, eolico e di veicoli elettrici (con quote di mercato globale che, per queste tecnologie, variano tra il 17% e il 25%). I settori del fotovoltaico e dell’eolico dell’UE hanno aumentato la loro produzione di circa 489 GW tra il 2010 e il 2023, con aggiunte record nell’ultimo anno [x].

Il mercato dell’UE per le tecnologie pulite continuerà a crescere alla luce dei suoi ambiziosi obiettivi in materia di clima ed energie rinnovabili. Si stima che il fabbisogno di investimenti aggiuntivi per la transizione verde sarà di 450 miliardi di euro annui tra il 2025 e il 2030.

Entro il 2030, gli investimenti nella produzione delle tecnologie pulite oggetto della presente analisi potrebbero raggiungere almeno 52 miliardi di euro (nel caso si mantenga l’attuale quota delle industrie dell’UE per soddisfare la domanda interna). Se l’UE aumenta la capacità di produzione, come previsto dal Regolamento NZIA [xi], questa somma potrebbe raggiungere i 92 miliardi di euro. Se l’UE riuscisse a soddisfare il 100% della propria domanda interna, il fabbisogno di investimenti raggiungerebbe i 119 miliardi di euro [xii]. Tra il 2031 e il 2040 saranno necessari investimenti successivi per circa 23 miliardi di euro [xiii] per migliorare ulteriormente la capacità produttiva dell’UE.

L’UE ha la possibilità di guidare l’innovazione nel campo delle tecnologie pulite. Ad esempio, le batterie per veicoli elettrici possono contare su un’industria automobilistica forte per ottenere ricadute positive, così come il settore dell’eolico offshore sull’industria del petrolio e del gas dell’UE. Inoltre, i settori del solare fotovoltaico e delle pompe di calore possono imparare e sfruttare le sinergie con l’industria edilizia. La produzione di componenti, a monte o all’interno della catena delle tecnologie pulite, trova forti protagonisti nell’industria chimica dell’UE. L’Unione europea è già leader mondiale per le invenzioni di alto valore relative a tutte le tecnologie pulite oggetto della presente analisi. Sono europee circa il 40% delle aziende innovative a livello mondiale nelle tecnologie eoliche e delle pompe di calore, il 30% per gli elettrolizzatori e il 20% per il solare fotovoltaico, le batterie e CCUS. Inoltre, grazie al sostegno finanziario pubblico dell’UE per la R&I, l’UE è leader nelle soluzioni tecnologiche per elettrolizzatori e cattura del carbonio.

L’UE è anche leader di sostenibilità lungo l’intero ciclo di vita delle soluzioni tecnologiche pulite. Ad esempio, il nuovo Regolamento sulle batterie è il progetto ambientale di più ampia portata al mondo relativo al ciclo di vita delle batterie e già da diversi anni l’UE si è dotata di norme per la progettazione ecologica dei prodotti energetici.

L’UE è stata “early mover” muovendosi in anticipo nello sviluppo di una base produttiva per diverse tecnologie pulite, mantenendo la leadership in alcuni settori e Stati membri. A metà degli anni 2000, grazie alla leadership nel campo dello sviluppo tecnologico, l’UE rappresentava una quota importante della produzione mondiale di solare fotovoltaico. Nel 2010, per almeno un componente (il polisilicio), la Germania era in diretta concorrenza con Stati Uniti e Cina. La Germania rimane leader europeo nella produzione di inverter e polisilicio [xiv]. Per quanto riguarda la produzione di turbine eoliche, l’UE (guidata da Danimarca e Spagna) si è assicurata una leadership tecnologica precoce, detenendo una quota del 90% del mercato mondiale nel 2000. La Danimarca ha ospitato il primo parco eolico al mondo e attualmente rappresenta la metà della produzione dell’UE [xv]. Inoltre, è un Original Equipment Manufacturer (OEM) con sede nell’UE che si colloca al primo posto a livello mondiale in termini di quota di mercato per la produzione di turbine eoliche offshore (36% nel 2023) e detiene il primato, quasi alla pari con un OEM cinese, nella produzione di turbine eoliche onshore. Il Portogallo ha ospitato il primo parco eolico galleggiante al mondo e nel Mare del Nord olandese è stato creato il primo parco solare offshore. Le aziende dell’UE continuano a stabilire record mondiali di potenza delle turbine eoliche e stanno testando progetti solari offshore su scala Giga. Sebbene esistano degli hub che concentrano la produzione, attualmente quella delle tecnologie pulite è distribuita in modo piuttosto equo in tutta l’UE.

Figura 5

Ciononostante, in misura diversa a seconda dei segmenti, l’industria UE di produzione delle tecnologie pulite si trova di fronte a barriere che ne impediscono la scalabilità e la competitività. Il quadro è articolato e varia molto a seconda delle tecnologie e dei componenti con punti di forza storici e segnali incoraggianti:

Solare fotovoltaico. Nel corso degli anni l’UE ha perso notevoli quote di mercato nella produzione di solare fotovoltaico e ha una presenza ormai trascurabile nella produzione per il settore solare fotovoltaico.

Turbine eoliche. Pur mantenendo il primato nell’assemblaggio delle turbine (soddisfacendo l’85% della domanda interna e fungendo da esportatore netto), l’UE ha perso in pochi anni quote di mercato significative a favore della Cina (passando dal 58% nel 2017 ad appena il 30% nel 2022). Per quanto l’UE rivendichi la seconda quota di mercato mondiale per vari componenti delle turbine eoliche, è emerso un enorme divario con la Cina (ad esempio, l’UE produce il 10% dei riduttori e dei convertitori di potenza a livello mondiale, mentre la Cina ne produce rispettivamente il 66% e il 77%).

Pompe di calore. Sebbene l’industria dell’UE fornisca il 60-70% della domanda interna di pompe di calore, negli ultimi tre anni è diventata un importatore netto. Oggi, una quota molto elevata di compressori è importata, così come una quantità significativa di pompe di calore aria-aria (che rappresentavano il 40% di tutte le vendite nell’UE nel 2021).

Nonostante lo storico punto di forza nella produzione di batterie al piombo-acido, l’UE ha raggiunto solo una capacità produttiva marginale per le batterie agli ioni di litio (una quota del 6,5% della produzione mondiale di celle per batterie) e per i componenti – compresa la capacità di lavorazione. Con investimenti più che triplicati nel 2023, i progetti committed suggeriscono il potenziale per l’UE di raggiungere nei prossimi anni l’autosufficienza nella produzione di celle per batterie. Ci sarebbe, tuttavia, una forte concorrenza da parte dei produttori cinesi, mentre la carenza di componenti continuerebbe a rappresentare un problema.

L’UE detiene la leadership tecnologica in questo segmento, ma, contrariamente alla Cina, non produce ancora su scala Giga.

Tecnologie di cattura della CO2. L’UE è all’avanguardia a livello mondiale nelle tecnologie di cattura del carbonio (oltre la metà degli investimenti globali nel 2023). Tuttavia, deve far fronte a barriere che ostacolano l’effettiva espansione di questo segmento. Ciò è dovuto, almeno in parte, alla necessità di mettere in sicurezza i siti di stoccaggio della CO2 e le infrastrutture di trasporto.

Combustibili sostenibili rinnovabili e a basse emissioni di carbonio. Come illustrato nel capitolo dedicato ai trasporti, l’UE detiene la leadership tecnologica ma ha una capacità installata e una produzione pianificata limitate.

Di conseguenza, l’UE fa sempre più affidamento sulle importazioni per soddisfare la sua crescente domanda. L’UE è un importatore netto di tecnologie pulite. Per quanto riguarda le turbine eoliche, dove essa mantiene un’eccedenza, la sua bilancia commerciale si sta deteriorando (il valore delle importazioni dell’UE è aumentato del 504% tra il 2012 e il 2022). L’UE si basa principalmente sull’aumento delle importazioni, in particolare, dall’Asia e dalla Cina. Per quanto riguarda le batterie, il valore delle importazioni è cresciuto di 7,5 volte tra il 2017 e il 2023. Inoltre, per i componenti chiave delle pompe di calore, il deficit commerciale dell’UE è raddoppiato tra il 2021 e il 2022. Nel 2023, il valore delle importazioni dell’UE dalla Cina sarà di circa 43 miliardi di euro per il solare fotovoltaico, l’eolico, le batterie e le pompe di calore. Le importazioni di batterie dalla Cina hanno rappresentato a loro volta oltre 17 miliardi di euro [xvi]. Per le batterie e alcuni componenti del solare fotovoltaico, la dipendenza dell’UE si estende anche ai macchinari di produzione, creando possibili colli di bottiglia in caso di necessità di manutenzione o riparazione.

Nonostante l’ambizione dell’Unione di mantenere e sviluppare la capacità produttiva nel settore delle tecnologie pulite, vi sono numerosi segnali di un’evoluzione nella direzione opposta. In alcuni segmenti, le aziende europee stanno annunciando tagli alla produzione all’interno dell’UE, chiusure o delocalizzazioni parziali o tali in altre regioni del mondo. Tra queste vi sono quelle con costi di produzione più bassi (come la Cina) e altre con incentivi alla produzione più forti che compensano i costi (Stati Uniti e Canada). In altri segmenti, i progetti di espansione della capacità produttiva esistente nell’UE (ad agosto 2023, 100 progetti relativi alle tecnologie oggetto della presente analisi) potrebbero essere a rischio qualora non si trovassero soluzioni alle sfide da affrontare.

Le cause del divario di competitività dell’UE

Per quanto la situazione varia seconda della tecnologia, la stabilità e la prevedibilità della domanda sono un fattore fondamentale per gli investimenti in tutte le tecnologie pulite. I maggiori costi operativi osservati, la dipendenza da materie prime critiche, i tempi di autorizzazione più lunghi, la mancanza di competenze e la disparità di condizioni rispetto ad altre regioni del mondo ostacolano la competitività dell’UE in queste tecnologie.

Costi operativi e di capitale più elevati rispetto ad altre regioni del mondo.

L’UE deve affrontare costi più elevati per la costruzione di nuovi impianti di produzione. Nell’Unione europea e negli Stati Uniti, gli impianti sono dal 70% al 130% più costosi per unità di capacità produttiva rispetto a quelli cinesi per la produzione di solare fotovoltaico, eolico e di batterie [xvii]. Sono inoltre più elevati i costi operativi. I costi più elevati sono legati al prezzo dei fattori produttivi chiave e delle materie prime, dell’elettricità e del lavoro, che sono più alti rispetto alla Cina in particolare.

L’UE soffre di costi delle materie prime più elevati rispetto ad altre grandi regioni produttive, tra cui la Cina. Alcune tecnologie (in particolare turbine eoliche, solare fotovoltaico ed elettrolizzatori) dipendono in larga misura da materie prime, tra cui l’acciaio per le torri eoliche, o da materie prime critiche. Per via di questi fattori produttivi, la quota dell’UE non supera mai il 5% [xviii] della produzione globale. Per quanto riguarda l’eolico, ad esempio, la quota di produzione dell’Unione in tutte le materie prime richieste è solo del 2%, mentre la Cina ne detiene il 43%. La produzione di elettrolizzatori richiede almeno 40 materie prime, di cui l’UE ne produce attualmente solo dall’1% al 5%. L’industria dell’UE è stata colpita dall’impennata dei prezzi delle materie prime a livello mondiale, che ha invertito la tendenza globale di riduzione dei costi di produzione delle tecnologie pulite [xix].

L’industria dell’UE è particolarmente colpita dai prezzi energetici elevati. La produzione dei componenti a maggiore intensità energetica (ad esempio, wafer e polisilicio per il solare fotovoltaico) è particolarmente costosa nell’UE. L’Unione europea (come gli Stati Uniti) ha un costo del lavoro maggiore rispetto alla Cina per via di salari e standard lavorativi più elevati. Di conseguenza, ad esempio, alcune impianti di pale eoliche – un componente ad alta intensità di manodopera – con sede nell’UE hanno delocalizzato in altre regioni del mondo.

In alcuni casi, l’UE risente di tempi di consegna più lunghi con conseguenti costi più elevati. Ciò è stato dimostrato, ad esempio, in tutti i segmenti del solare fotovoltaico, dove la Cina vanta sia i tempi di costruzione più brevi che i periodi di aumento della produzione più rapidi [xx].

Elevata dipendenza da importazioni di materie prime critiche.

I mercati globali di estrazione e lavorazione sono altamente concentrati e si trovano principalmente al di fuori dell’Unione [si veda il capitolo sulle materie prime critiche]. Le tecnologie pulite presentano una significativa dipendenza da materie prime critiche. In alcuni casi, un singolo materiale è richiesto per la produzione di diverse tecnologie (ad esempio, i minerali di terre rare sono utilizzati per l’eolico, le pompe di calore, i motori di veicoli elettrici e alcuni elettrolizzatori). Le batterie utilizzano un’ingente quantità di cinque materie prime critiche (litio, manganese, grafite naturale, cobalto e fosforo). L’UE dipende fortemente dalle importazioni di questi materiali – fino al 100% del suo fabbisogno di litio raffinato [xxi]. I colli di bottiglia più significativi nella catena di approvvigionamento dell’UE sono stati individuati per il litio e la grafite. L’industria eolica è un altro esempio di dipendenza dalla fornitura di materie prime critiche. Tra queste vi sono alcuni elementi di terre rare pesanti utilizzati nelle turbine offshore installate all’interno dell’Unione, in cui i produttori OEM dell’UE sono leader a livello mondiale. Gli elementi delle terre rare e i magneti permanenti presentano i maggiori rischi a livello di approvvigionamento nonché i colli di bottiglia più critici per l’industria eolica. Per poter raggiungere gli obiettivi dell’UE, la domanda di magneti permanenti e di elementi delle terre rare aumenterà di cinque volte entro il 2030 [xxii].

Condizioni globali non omogenee guidate da incentivi e barriere commerciali.

Tutte le principali economie hanno avviato programmi mirati e di ampia portata per sostenere lo sviluppo della produzione pulita locale. Dalla metà degli anni 2000, la Cina ha dato priorità alla produzione di energia pulita utilizzando obiettivi chiari e sussidi, tra cui prestiti a basso costo per R&S, produzione, generazione di energia e adozione da parte dei consumatori. Allo stesso tempo, ha protetto in modo particolare il proprio mercato interno per il solare fotovoltaico, le apparecchiature per la generazione di energia eolica e le batterie per veicoli elettrici. In continuità con i successivi Piani quinquennali, i tre “pilastri dell’esportazione” della Cina riguardano tutti le tecnologie pulite: celle solari, batterie agli ioni di litio e veicoli elettrici. La Cina ha affrontato il tema della produzione di tecnologie pulite con un approccio olistico, mettendo in campo politiche mirate all’approvvigionamento di materie prime, all’integrazione verticale e allo sfruttamento di industrie adiacenti al fine di creare hub locali. La Cina ha anche costruito un sofisticato sistema di protezione dei diritti di proprietà intellettuale (DPI), limitando poi l’esportazione di DPI verso Paesi terzi. Allo stesso tempo, ha cercato di attrarre e localizzare gli investimenti stranieri, rendendo obbligatorie le joint venture e la localizzazione della R&S da parte delle aziende straniere, oltre all’obbligo di collaborare con le aziende locali per vincere le gare d’appalto. I produttori cinesi hanno anche dimostrato di essere pronti a produrre temporaneamente in perdita, anche senza sovvenzioni, e hanno esportato la capacità in eccesso a prezzi bassi. La Commissione europea ha riferito che le sovvenzioni cinesi alle tecnologie pulite sono da tempo il doppio di quelle dell’UE, in rapporto al PIL [xxiii].

L’Inflation Reduction Act (IRA) degli Stati Uniti, annunciato ad agosto 2022, ha cambiato la situazione in termini di attrazione degli investimenti. L’IRA mira a eliminare il rischio di investimenti nella catena di approvvigionamento degli Stati Uniti, riducendo al contempo la dipendenza dalle importazioni [si veda sotto per un confronto con le iniziative dell’UE]. L’IRA ha il potenziale per ridurre il divario dei prezzi tra Stati Uniti e Cina per quanto riguarda la produzione di tecnologie pulite. Dal momento dell’annuncio dell’IRA, gli investimenti in impianti di produzione per le tecnologie pulite negli Stati Uniti hanno registrato una tendenza al rialzo. Negli ultimi due anni il totale degli investimenti annui è aumentato del 204% rispetto ai due precedenti. Ad esempio, gli investimenti in batterie sono aumentati di 2,5 volte tra il primo trimestre 2023 e il primo trimestre 2024 [xxiv] .

Altre regioni del mondo hanno una propria combinazione in termini di politiche e incentivi. Il programma Production Linked Incentive (PLI) (parte del più ampio programma “Self Reliant”) dell’India prevede misure volte a incentivare la produzione locale di moduli fotovoltaici ad alta efficienza, oltre a iniziative per attrarre investimenti da parte di aziende nazionali e straniere in batterie a chimica avanzata. Il programma giapponese di Green Transformation del 2022 prevede l’emissione di 20.000 miliardi di yen in obbligazioni di transizione per catalizzare investimenti pubblici e privati per 150.000 miliardi di yen al fine di incrementare le tecnologie pulite. Il Sudafrica e il Brasile hanno stabilito requisiti di contenuto locale per incrementare la produzione nazionale di componenti per il solare fotovoltaico e le turbine eoliche. L’Indonesia ha adottato un approccio simile per il solare fotovoltaico. Rispecchiando l’approccio degli Stati Uniti, il Canada ha annunciato 60 miliardi di dollari di crediti d’imposta per l’energia pulita per il solo 2023.

Solo di recente è stata annunciata una politica globale dell’UE per la produzione di tecnologie pulite, principalmente in risposta all’IRA degli Stati Uniti. Ciò si basa principalmente su azioni nazionali nell’ambito del Regolamento NZIA. Fatta eccezione per le iniziative volte a stimolare gli investimenti nelle batterie, in particolare, e le alleanze industriali, finora gli Stati membri hanno agito principalmente in modo isolato quando si tratta di tecnologie pulite. Di conseguenza, la collaborazione e l’integrazione sono state limitate ed è mancata la visibilità della catena di approvvigionamento industriale.

Rispetto agli Stati Uniti, il sostegno finanziario pubblico complessivo nell’UE – pur essendo potenzialmente paragonabile per le misure climatiche a livello generale generale – è in pratica meno generoso per la produzione di tecnologie pulite. Il sostegno dell’UE è meno mirato rispetto a quello fornito dall’IRA alle tecnologie pulite e alla relativa produzione, con un’intensità di aiuto complessivamente inferiore. L’accesso ai fondi dell’UE è inoltre più complicato e meno prevedibile rispetto all’IRA statunitense [si veda sotto].

Il bilancio dell’UE e le altre fonti di finanziamento pubblico comunitarie non sono infatti destinati alla produzione di tecnologie pulite. Nel periodo 2021-2027, la maggior parte dei finanziamenti pubblici a livello UE è dedicata alla diffusione delle tecnologie pulite (fino a 124 miliardi di euro), seguita dalla R&S (36 miliardi di euro). Ciononostante, solo 8 miliardi di euro potrebbero essere disponibili per sostenere installazioni e impianti di produzione di prima generazione [xxv] . Pertanto, i finanziamenti pubblici disponibili a livello europeo per la produzione di tecnologie pulite sono potenzialmente da cinque a dieci volte meno generosi di quelli previsti dall’IRA statunitense.

Una parte significativa del potenziale dell’UE di finanziare la produzione di tecnologie pulite dipende dalle decisioni degli Stati membri. Dal 2023, gli Stati membri sono tenuti a spendere il 100% dei proventi delle aste del Sistema di scambio delle quote di emissione (ETS) per scopi legati clima ed energia. Queste entrate hanno raggiunto i 43,6 miliardi di euro nel solo 2023 (di cui 38,6 miliardi sono andati direttamente agli Stati membri). Ad oggi, non ci sono prove che gli Stati membri abbiano destinato importi significativi dei proventi del sistema ETS alla produzione di tecnologie pulite. Inoltre, solo una parte relativamente piccola dei proventi del sistema ETS finanzia i fondi dell’UE. Il Fondo dell’UE per l’innovazione è l’unico strumento dell’UE che mira a sostenere la produzione di tecnologie pulite (con i recenti annunci di stanziamento di sostegno finanziario per la produzione di batterie in particolare [xxvi] ). Tuttavia, esso offre solo quantità relativamente ridotte. Nell’invito a presentare proposte del 2023 sono stati messi a disposizione 1,4 miliardi di euro [xxvii] . Sono stati inoltre erogati 720 milioni di euro nell’ambito del primo bando della Banca europea dell’idrogeno, la quale finanzia anche la produzione di tecnologie volte alla produzione di idrogeno. Un importante potenziale è rappresentato dai regimi nazionali di aiuti di Stato per i progetti di produzione di tecnologie pulite: dall’entrata in vigore del Quadro temporaneo di crisi e transizione (marzo 2023), ed entro giugno 2024, la Commissione ha autorizzato regimi di aiuti per 14 miliardi di euro [xxviii]. D’altra parte, la procedura di conferma degli aiuti di Stato corrispondenti è stata utilizzata solo una volta in più di un anno.

L’intensità media degli aiuti pubblici è più alta negli Stati Uniti nell’ambito dell’IRA (40%) rispetto ai programmi dell’UE (17-19%). Il quadro UE copre i costi operativi (significativi in questi settori nell’UE) solo in casi limitati e mirati. Per quanto riguarda i programmi nazionali, la Commissione ha recentemente osservato, sulla base di progetti di Piani nazionali per l’energia e il clima, che, ad eccezione di cinque Stati membri, non esistevano piani nazionali per contribuire all’aumento della produzione di tecnologie pulite [xxix] .

I requisiti per accedere ai finanziamenti europei e per ottenere l’approvazione dei regimi e dei progetti nazionali di autorizzazione agli aiuti di Stato da parte della Commissione sono complessi. L’UE possiede procedure lunghe e complesse (per l’approvazione preventiva e la rendicontazione) da seguire per accedere ai finanziamenti e all’approvazione degli aiuti di Stato. La procedura di conferma degli aiuti di Stato corrispondenti è particolarmente lunga e complessa ed è stata utilizzata solo una volta in più di un anno. Al contrario, l’IRA statunitense opera sulla base di un accesso automatico, di un’autorizzazione più rapida e di minori obblighi di rendicontazione. L’industria ritiene che l’IRA sia attraente per il suo indirizzamento e per la certezza che offre in termini di accesso ai finanziamenti.

Figura 6

POLITICHE UE

IRA STATUNITENSE

→ Ambito di applicazione del sostegno

Potenzialmente nell’ambito dei fondi dell’Unione e degli interventi nazionali, ma senza una specifica assegnazione per le tecnologie pulite e la relativa produzione (con alcune recenti eccezioni come, ad esempio, gli stanziamenti dedicati alla produzione nell’ambito del Fondo per l’innovazione).

Targeting di specifiche categorie di tecnologie pulite con stanziamenti dedicati per l’adozione da parte dei consumatori, gli investimenti per progetti/implementazione (credito d’imposta fisso misurato in centesimi di dollaro per kWh di elettricità prodotta).

In generale, minore attenzione verso l’innovazione e le tecnologie innovative.

→ Volume complessivo del sostegno (per diffusione e produzione)

Nel periodo 2021-2027, il bilancio dell’UE prevede 578 miliardi di euro per la spesa climatica in generale, diffusione compresa. Inoltre, a partire dal 2023 gli Stati membri devono spendere tutti i proventi del sistema ETS a livello nazionale per misure climatiche (circa 38,6 miliardi di euro nel 2023). Una parte di queste entrate va a finanziare il Fondo per l’innovazione, il quale supporta anche le tecnologie pulite.

Volume potenzialmente paragonabile all’IRA se si considerano il bilancio dell’UE, le fonti dell’UE (proventi dell’ETS) e i finanziamenti nazionali; e se si includono l’innovazione, la produzione e la diffusione.

Tuttavia, l’assenza di targeting e di un’assegnazione specifica rende i volumi inferiori.

400 miliardi di euro per le tecnologie pulite, compresa la diffusione, anche se il sostegno totale potrebbe essere ben più elevato, dato che molti dei crediti d’imposta previsti dallo schema non sono limitati.

→ Sostegno alla produzione

A livello dell’UE, in linea di principio non è previsto alcuno stanziamento specifico e la stima del potenziale massimo di finanziamento pubblico dell’UE per la produzione dal 2021 al 2027 è pari a 8 miliardi di euro. Questo dato è in contrasto con le stime del fabbisogno di investimenti per sei tecnologie che vanno da 50 a 92 miliardi di euro entro il 2030 (di cui il 17%-20% dovrebbe provenire da fonti pubbliche, se si mantiene l’intensità media degli aiuti dell’UE per il clima e l’energia).

La maggior parte dei possibili finanziamenti UE identificati per la capacità produttiva tende a essere limitata alle aziende di piccole dimensioni, alle PMI e alle piccole imprese a media capitalizzazione (nell’ambito dell’Acceleratore del CEI all’interno di Horizon Europe e dei Fondi strutturali).

La disciplina degli aiuti di Stato consente di sostenere la produzione di tecnologie pulite a livello nazionale.

Per la produzione, il sostegno stimato parte da 37 miliardi di euro e potrebbe raggiungere i 250 miliardi di euro.

Nessun trattamento differenziato in base alle dimensioni dell’azienda.

→ Spese sostenute

Principalmente spese CAPEX nell’ambito dei programmi di finanziamento dell’UE e della disciplina degli aiuti di Stato.

Le OPEX solo in pochi casi mirati (compresi gli aiuti di Stato corrispondenti; progetti non redditizi nell’ambito del Fondo per l’innovazione).

CAPEX e OPEX.

→ Intensità degli aiuti

A livello dell’UE, il 17%-20% (basata su una media dei programmi di finanziamento dell’UE relativi clima ed energia).

A livello nazionale, l’intensità degli aiuti di Stato varia dal 15% al 75% per le piccole imprese nelle aree assistite.

40%.

→ Durata del sostegno

Stanziamenti di bilancio dell’UE, fino al 2027 (2026 per il RRF).

Proventi dell’ETS da continuare su base annuale. Il Fondo per l’innovazione, attualmente fino al 2030.

La disciplina degli aiuti di Stato comprende norme permanenti (ad esempio gli orientamenti in materia di aiuti di Stato a finalità regionale) e temporanee (quadro temporaneo di crisi e transizione fino al 2025).

Dieci anni (2022-2032).

→ Elementi di sostegno

Sovvenzioni o prestiti.

Premio fisso, Contratti per differenza (CfD) o Contratti per differenza di carbonio fissato (nell’ambito del Fondo per l’innovazione e della Banca dell’idrogeno).

In alcuni casi, procedure competitive e aste (nell’ambito del Fondo per l’innovazione e della Banca dell’idrogeno).

Crediti d’imposta.

Solo criteri di ammissibilità, nessun punteggio o processo competitivo.

→ Processo

Molto frammentato. Quattro programmi di R&S, tre programmi per la produzione, sette programmi per la diffusione.

Moduli di domanda complessi che scoraggiano le aziende dal presentare procedure competitive.

Tempi lunghi per il pagamento. Un lungo processo di valutazione da parte della Commissione europea o degli Stati membri.

Requisiti di rendicontazione per confermare il finanziamento o evitare che i fondi vengano recuperati.

L’IRA è un unico programma. Un processo, ad esempio, per richiedere e ricevere crediti d’imposta sulla produzione per una determinata tecnologia.

Moduli di domanda semplici.

Valutazione rapida.

→ Incentivi alla produzione locale

Marchio di sovranità per i progetti di qualità che contribuiscono all’autonomia strategica dell’UE nella produzione di tecnologie pulite per facilitare l’accesso a vari programmi europei. Si perde in caso di delocalizzazione.

Regolamento NZIA: criteri non di prezzo e di resilienza che potrebbero stimolare indirettamente la produzione nazionale.

Nessuna clausola “made in”.

Bonus per la produzione o l’adozione da parte dei consumatori di prodotti realizzati localmente o con componenti prodotti da partner commerciali. La quota di contenuto nazionale necessaria per qualificarsi per il bonus aumenta nel corso degli anni. Ad esempio, la quota di componenti delle batterie da produrre o assemblare negli Stati Uniti al fine di poter beneficiare di un bonus per l’adozione da parte dei consumatori passa dal 50% nel 2023 al 100% nel 2029.

Nel mondo esistono anche una serie di barriere commerciali. L’UE ha limitate barriere all’importazione di tecnologie pulite. D’altra parte, in alcuni segmenti (come il solare fotovoltaico), le barriere sotto forma di dazi all’importazione o di requisiti di contenuto locale nei grandi mercati (tra cui Stati Uniti e India) fanno sì che la sovraccapacità cinese venga principalmente reindirizzata verso l’UE. L’UE può tuttavia far leva sul quadro normativo recentemente adottato in materia di sovvenzioni estere. Nel 2024 sono state avviate inchieste su possibili vantaggi sproporzionati di cui hanno beneficiato gli offerenti extra-UE nelle procedure di appalto pubblico per l’energia solare ed eolica in diversi mercati dell’UE. Si tratta comunque di uno strumento da utilizzare caso per caso.

Altre misure potrebbero comportare una contrazione dei mercati di esportazione dell’UE. Per quanto riguarda l’industria eolica – in cui l’UE mantiene un’eccedenza commerciale – i requisiti di contenuto locale sono in vigore in più di venti Paesi del mondo, tra cui sette economie avanzate. I crediti bonus per la produzione interna, compresi quelli recentemente annunciati nell’ambito dell’IRA statunitense, contribuiscono a una potenziale riduzione delle dimensioni dei mercati di esportazione dell’UE.

Box 1. Normativa sull’industria a zero emissioni nette dell’UE

Il Regolamento sull’industria a zero emissioni nette (NZIA) dell’UE stabilisce parametri indicativi per la produzione di tecnologie pulite, dei loro componenti e dei macchinari nell’UE. Prevede i) una quota del 40% della produzione necessaria a coprire il fabbisogno per quanto riguarda la diffusione dell’UE per le rispettive tecnologie e componenti entro il 2030; ii) il 15% della produzione globale entro il 2040. Inoltre, l’UE ha l’obiettivo obbligatorio di stoccare geologicamente almeno 50 milioni di tonnellate di CO2 all’anno entro il 2030. Il Regolamento NZIA comprende anche una serie di disposizioni obbligatorie innovative che si applicano a un elenco esteso, ma chiuso, di tecnologie pulite [nota 4]:

Le prime norme dell’UE che armonizzano l’autorizzazione dei progetti produttivi industriali con termini vincolanti da nove a dodici mesi (che coprono anche le valutazioni d’impatto ambientale, tranne la bozza iniziale dello studio di valutazione d’impatto ambientale) per i “Progetti strategici” o fino a diciotto mesi per gli altri progetti. Gli Stati membri sono inoltre tenuti a designare Punti di contatto unici per supervisionare e facilitare le autorizzazioni nonché fornire informazioni agli investitori.

Criteri obbligatori diversi dal prezzo negli appalti pubblici, relativi a:

i) sostenibilità ambientale (ad esempio, durabilità, facilità di riparazione e manutenzione, accesso ai servizi; criteri ambientali e di impronta di carbonio);

ii) un criterio, sia esso relativo a considerazioni sociali e occupazionali, sicurezza informatica o tempi di consegna;

iii) in caso di dipendenza significativa (superiore al 50%, o che raggiunge rapidamente il 40%) da un singolo Paese terzo che non fa parte di accordi internazionali sugli appalti, si applicherebbe un criterio di resilienza. Esso diversifica l’approvvigionamento tecnologico attraverso un limite massimo: non più del 50% del valore di una tecnologia può provenire da un singolo Paese terzo.

Criteri diversi dal prezzo nelle aste per le energie rinnovabili per almeno il 30% dei volumi annuali messi all’asta (o 6 GW del volume messo all’asta) in uno Stato membro. I criteri riguardano la sicurezza informatica, la capacità di consegnare i progetti in modo completo e puntuale, una condotta aziendale responsabile, la sostenibilità ambientale, l’innovazione, l’integrazione del sistema energetico e la resilienza.

Premiazione dei prodotti sostenibili e resilienti nei regimi di sovvenzione nazionali. Nel contesto dei regimi a incentivazione dell’acquisto di tecnologie pulite da parte di famiglie, aziende o consumatori, gli Stati membri dovrebbero promuovere l’acquisto di prodotti con un elevato contributo alla sostenibilità e alla resilienza. Essi possono decidere di subordinare l’ammissibilità ai programmi di sostegno al rilascio di un marchio nazionale (un “punteggio minimo”).

La possibilità per gli Stati membri di designare “Distretti di accelerazione per le tecnologie a zero emissioni nette”, come cluster di attività industriali e per la sperimentazione di tecnologie innovative.

Spazi di sperimentazione normativa per testare tecnologie innovative a zero emissioni nette in condizioni flessibili.

Accademie delle competenze per lo sviluppo di programmi di apprendimento che gli Stati membri utilizzerebbero per facilitare il riconoscimento delle credenziali come base per le qualifiche formali.

Il Regolamento non prevede ulteriori fonti di finanziamento, ma incoraggia gli Stati membri a utilizzare il 25% dei proventi del sistema ETS per sostenere la produzione di tecnologie pulite. L’attuazione è di competenza dei singoli Stati membri, ma i progetti strategici NZIA possono richiedere una consulenza personalizzata per sfruttare i finanziamenti pubblici e privati per i progetti attraverso la piattaforma Europa a zero emissioni nette.

Nota 4. Durante i negoziati per il Regolamento NZIA in procedura legislativa ordinaria, vi sono state opinioni divergenti delle parti interessate sull’opportunità di avere un elenco conciso o uno più lungo e aperto. Alcune parti interessate hanno chiesto di mantenere il principio della “neutralità tecnologica”, mentre altre hanno esortato a dare priorità alle tecnologie chiave alla luce delle risorse limitate e a non sostenere tecnologie non testate e non ancora disponibili in commercio. La revisione dell’elenco delle tecnologie che rientrano nell’ambito di applicazione del NZIA si baserà sulle esigenze tecnologiche derivanti dagli aggiornamenti dei Piani nazionali per l’energia e il clima. La Commissione prenderà in considerazione la possibilità di modificare l’elenco dopo ogni aggiornamento dei Piani. Gli Stati membri si riservano il diritto di rifiutare di concedere lo status di Progetto strategico per tecnologie a zero emissioni nette ai progetti di una catena di valore per una tecnologia che uno Stato membro non include all’interno del proprio approvvigionamento energetico.

Procedure di autorizzazione lunghe e complesse.

Iprocessi nazionali di autorizzazione per i progetti produttivi possono essere lunghi, complessi e imprevedibili [nota 5]. Sebbene non siano disponibili dati completi e accurati in materia, il processo di autorizzazione può durare fino a quattro anni, aumentando significativamente rischi e costi per i promotori e gli investitori dei progetti. L’organizzazione delle autorizzazioni non è sempre razionalizzata. In alcuni casi, per un determinato progetto all’interno di uno Stato membro possono essere coinvolte in media 15 autorità (e fino a 30 autorità). I promotori dei progetti non hanno accesso a informazioni facilmente reperibili sulle autorità competenti e sulle norme applicabili alle autorizzazioni a livello nazionale. In alcuni casi, le autorità necessitano del supporto di consulenti esterni per completare il processo. È inoltre necessario un periodo di tempo aggiuntivo quando sono richieste valutazioni complesse dell’impatto ambientale (ad esempio, a causa dei pericoli legati alle sostanze chimiche stoccate). Il tempo di autorizzazione più breve osservato è di circa sei mesi nei Paesi Bassi, che hanno digitalizzato l’intero processo.

Nota 5. In alcuni Stati membri sono già in vigore termini giuridicamente vincolanti per l’autorizzazione alla produzione di tecnologie pulite.

Quando le procedure di autorizzazione si concludono in tempi ragionevoli, sono comunque risultate onerose a causa dei costi, della mancanza di trasparenza e dell’incertezza. Molte delle barriere e delle sfide legate all’autorizzazione dei progetti industriali per le tecnologie pulite sono le stesse osservate per la diffusione dei progetti di energie rinnovabili. La Commissione europea ha riscontrato che la maggior parte delle barriere identificate si applicano alle autorizzazioni per la produzione di batterie. Il settore pubblico nell’UE ha una capacità amministrativa insufficiente per svolgere efficacemente le procedure legate alle autorizzazioni importanti per gli investimenti nelle tecnologie pulite. Il 69% dei comuni segnala che mancano competenze relative alle valutazioni ambientali e climatiche [xxx].

Il divario di competenze.

L’industria di produzione delle tecnologie pulite risente della carenza di lavoratori e di competenze. Un terzo dei posti di lavoro nell’UE nel settore delle tecnologie pulite riguarda l’ambito manifatturiero. La creazione di posti di lavoro nella produzione di tecnologie pulite è cresciuta del 12% dal 2015 al 2020 (rispetto a un tasso di crescita del 4% per i posti di lavoro nel settore manifatturiero in generale). Il settore di produzione delle tecnologie pulite ha visto raddoppiare i tassi di posti di lavoro vacanti dal 2019 al 2023, con il 25% delle aziende dell’UE che ha segnalato una carenza di manodopera nel terzo trimestre del 2023. Diversi profili professionali sono ancora relativamente recenti nei settori in transizione e potrebbero beneficiare della riqualificazione della forza lavoro nei settori in declino. Anche le attività complementari alla produzione, ossia installazioni e manutenzione, richiederanno ulteriori lavoratori e le certificazioni professionali per i tecnici non sono armonizzate in tutta l’UE.

La Commissione europea ha recentemente concluso, sulla base delle bozze dei Piani nazionali per l’energia e il clima, che la maggior parte degli Stati membri non ha proposto obiettivi o misure con finanziamenti dedicati per affrontare le carenze di competenze rilevanti per l’attuazione del NZIA. L’aumento della produzione delle tecnologie pulite valutate in questa analisi richiede ulteriori investimenti in competenze. L’investimento è stimato tra 1,7 e 4 miliardi di euro, a seconda del livello di ambizione della produzione locale.

Un divario tra innovazione e commercializzazione delle tecnologie pulite.

Nell’UE, la spesa per l’innovazione nelle tecnologie rilevanti per le priorità di decarbonizzazione dell’Unione dell’energia è inferiore a quella delle principali economie asiatiche (come quota del PIL e della spesa delle imprese in R&S) [xxxi] . La valutazione della Commissione sui progetti di Piani nazionali per l’energia e il clima del dicembre 2023 ha rilevato una diminuzione complessiva dei bilanci nazionali per la R&I nelle tecnologie pulite e una grave mancanza di obiettivi nazionali e target di finanziamento.

La politica in materia di ricerca e innovazione dell’UE non è sufficientemente collegata a quella industriale. Ad esempio, il programma Horizon Europe non ha dato priorità ai processi di produzione, quali l’automazione e la robotica per le attrezzature per la generazione di energia eolica (che potrebbero ridurre i costi operativi nell’UE). Lo stesso vale per le batterie. La maggior parte dei finanziamenti in questo segmento è dedicata alla chimica degli ioni di litio, mentre la tecnologia degli ioni di sodio promette di ridurre la dipendenza da materie prime critiche (questa tecnologia viene adottata nell’UE soprattutto da aziende che si trovano in aree di forza tradizionale, ad esempio le batterie al piombo-acido).

Infine, come in altri settori innovativi, l’UE si trova ad affrontare ostacoli nel portare l’innovazione sul mercato e nell’aumentare la scala nel campo delle tecnologie pulite. Questo problema di finanziamento riguarda in particolare sia i finanziamenti per le fasi iniziali che quelli per il finanziamento della crescita [si veda il capitolo sull’innovazione]. Inoltre, gli investimenti in capitale di rischio (VC) si rivolgono principalmente alla produzione di batterie (un’azienda ha rappresentato il 35% di tutti gli investimenti in VC in aziende di tecnologie pulite dell’UE tra il 2017 e il 2022). Per quanto riguarda le tecnologie specifiche, l’UE ha perso quote di mercato nel VC nel giro di pochi anni a causa della crescita più rapida negli Stati Uniti e in Cina. Ad esempio, per quanto riguarda l’idrogeno e le celle a combustibile, l’UE ha rappresentato il 65% del VC early-stage globale e il 43% del VC late-stage dal 2015 al 2019. Tuttavia, questa quota è scesa al 10% e al 26% a livello globale, rispettivamente, dal 2020 al 2022 [xxxii].

Box 2. Esempio di come sfruttare il settore chimico dell’UE per l’innovazione delle tecnologie pulite [xxxiii]

Grazie all’innovazione tecnologica, l’UE rimane un importante produttore ed esportatore di prodotti chimici nonostante i costi più elevati di energia, materie prime e lavoro rispetto ad alcuni suoi concorrenti internazionali.

L’innovazione nel campo della chimica è fondamentale per le transizioni verso l’energia pulita. L’UE ha la grande opportunità di assicurarsi una quota dei mercati internazionali nei seguenti settori:

Componenti per batterie (compresi elettroliti ed elettrodi che riducono la dipendenza dai minerali critici estratti attraverso nuove modalità o il riciclaggio).

Componenti per l’elettrolisi (compresi elettrodi, membrane e catalizzatori per la produzione di idrogeno, la conversione di CO/CO2 in prodotti chimici e la riduzione di ferro/rame/alluminio o altro).

Pompe di calore e climatizzazione (compresi i fluidi di trasferimento del calore a basso impatto ambientale).

Riscaldamento e raffreddamento passivo ed evaporativo (compresi isolamento, disidratazione e materiali per cambiamento di fase).

Materiali per la cattura della CO2 (compresi solventi, sorbenti e strutture metallo-organiche).

Percorsi a basse emissioni per i materiali da costruzione (tra cui cemento silicato e materiali riciclati).

Materiali per l’accumulo termico e materiali resistenti alle alte temperature (compresi materiali principali semplici e rivestimenti avanzati per operazioni in profondità).

Molte di queste aree presentano chiare sinergie tra loro grazie all’uso di tecniche o materiali simili. La collaborazione e le ricadute della ricerca, insieme all’uso dell’IA per vagliare e testare virtualmente vaste gamme di possibili combinazioni di sostanze chimiche, possono accelerare il ritmo dell’innovazione.

Il quadro normativo non è sempre allineato alle esigenze della politica industriale dell’UE per le tecnologie pulite.

Il quadro normativo dell’UE può creare ostacoli e incertezze per gli investimenti nel settore produttivo. Ad esempio, i produttori europei di batterie, elettrolizzatori e refrigeranti per pompe di calore incontrano ostacoli agli investimenti legati all’incertezza sulle sostanze il cui uso è consentito nel mercato dell’Unione. Il processo di limitazione dell’uso delle sostanze chimiche previsto dal Regolamento per la registrazione, la valutazione, l’autorizzazione e la restrizione delle sostanze chimiche (REACH) consente all’Agenzia europea per le sostanze chimiche (ECHA) di adeguare i limiti e imporre divieti in qualsiasi momento. Un eventuale prossimo divieto di una serie di sostanze PFAS (sostanze per- e polifluoroalchiliche) avrebbe un impatto sull’uso di sostanze necessarie alla produzione d tecnologie pulite (batterie ed elettrolizzatori), per le quali attualmente non esistono alternative. Il possibile prossimo divieto di una serie di sostanze PFAS potrebbe avere ripercussioni anche sull’industria europea dei refrigeranti utilizzati nelle pompe di calore, in un momento in cui i produttori europei stanno adattando le proprie linee produttive a causa dell’imminente eliminazione graduale dei refrigeranti sintetici. Inoltre, standard nazionali divergenti per prodotti e reti possono avere un impatto sul tessuto industriale dell’UE. Ad esempio, la produzione europea di inverter deve fare i conti con un mosaico di standard per le reti, mentre i sistemi di illuminazione o i colori delle vernici per le marcature delle turbine eoliche variano da uno Stato membro all’altro, così come le normative per il trasporto delle pale delle turbine e lo smantellamento.

Box 3. Uno sguardo più da vicino alla tecnologia solare fotovoltaica

Le sfide descritte per l’industria manifatturiera dell’UE sono evidenti nel settore del solare fotovoltaico.

Crescita globale rapida. Un aumento di oltre il 400% della diffusione dal 2015 al 2022. La domanda globale ha subito un’accelerazione negli anni 2021 e 2022, periodo in cui si è verificato circa un terzo dell’intera diffusione del fotovoltaico esistente.

Obiettivi ambiziosi di diffusione nell’UE. Dovrebbero essere raggiunti 320 GW di solare fotovoltaico entro il 2025 (più del doppio rispetto al 2020) e quasi 600 GW entro il 2030. Gli investimenti aggiuntivi stimati tra il 2022 e il 2027 raggiungono i 26 miliardi di euro.

Obiettivi recenti non vincolanti e ambiziosi per la produzione interna dell’UE stabiliti nella Strategia per l’energia solare 2022 – 30 GW/anno lungo la catena del valore entro il 2030. Ciononostante, nel 2022 solo il 3% della domanda dell’UE è stato fornito dalla produzione interna (meno di 2 GW/anno).

L’industria dell’Unione europea è più innovativa, produttiva e sostenibile. L’UE rimane leader nelle celle solari fotovoltaiche che incorporano perovskiti, notevolmente più efficienti dei pannelli di silicio monocristallino attualmente dominanti. Le aziende dell’UE sono state tra le prime ad adottare le tecnologie più recenti, ad esempio l’eterogiunzione, che offre prestazioni migliori e un rendimento energetico più elevato nel corso del ciclo di vita (+6-7% rispetto ai moduli PERC dominanti in Cina) e le celle tandem (che possono generare il 20-50% di energia in più rispetto a una singola cella solare). Su piccola scala si sta inoltre avviando la produzione di tecnologie innovative che sostituiscono le fasi a monte della filiera ad alto consumo energetico.

Condizioni globali non omogenee causate da sovvenzioni estere e barriere commerciali. Dal 2011, la Cina ha investito 50 miliardi di dollari in nuove capacità di approvvigionamento, dieci volte maggiori rispetto all’UE (sulla base di stime prudenti), consentendole di produrre su scala – da 0 GW a 300 GW di capacità in 15 anni, raggiungendo la maturità tecnologica. La conseguente sovraccapacità ha innescato un crollo dei prezzi globali. A ciò si aggiungono le barriere commerciali che svantaggiano l’UE. Le barriere commerciali globali per il solare fotovoltaico coprono il 15% della domanda al di fuori della Cina, con gli Stati Uniti che hanno annunciato nel maggio 2024 un raddoppio delle loro già considerevoli tariffe sulle importazioni cinesi (dal 25% al 50%).

In particolare, gli Stati Uniti e la Cina hanno istituito da anni dazi antidumping reciproci sulle importazioni di alcuni componenti. Recentemente, lo Uyghur Forced Labour Prevention Act statunitense del 2021 vieta le importazioni dalla Regione Autonoma Uigura dello Xinjiang (dove si stima che venga prodotto il 45% della fornitura mondiale di polisilicio per il solare fotovoltaico). Inoltre, Cina, Stati Uniti e India hanno messo in atto programmi volti a premiare la produzione nazionale (gli Stati Uniti più recentemente, con l’IRA che offre crediti bonus per la produzione nazionale, e l’India premia la produzione nazionale dal 2013 – con requisiti più severi a partire dal 2024).

Di conseguenza, l’UE rappresenta ad oggi il più grande mercato aperto per i prodotti cinesi. All’interno dell’UE sono invece in vigore dazi sul vetro solare per le importazioni dalla Cina, ritenuti dall’industria europea un’ulteriore barriera alla produzione a costi competitivi. Il valore delle importazioni di fotovoltaico nell’UE ha iniziato ad aumentare dopo il 2018 (quando sono stati aboliti i dazi alle importazioni di prodotti cinesi in vigore dal 2013). Il valore totale delle importazioni di pannelli solari nell’UE era inferiore a 4 miliardi di euro nel 2018, ma è salito a 9 miliardi di euro nel 2021 per poi raggiungere i 22,6 miliardi di euro nel 2022. Il valore delle importazioni dalla Cina ha raggiunto circa 21,5 miliardi di euro nel 2022.

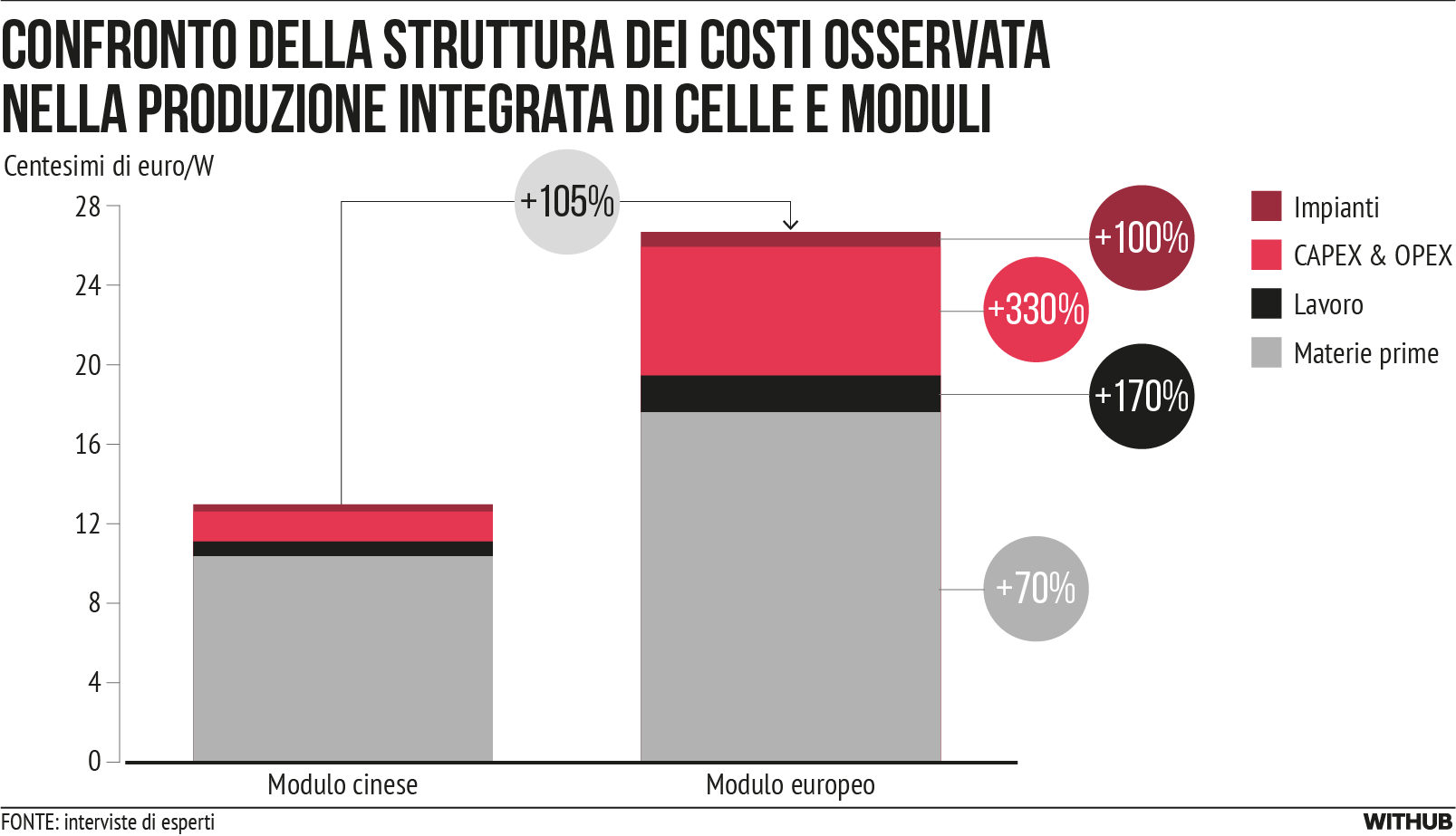

Secondo le stime dell’AIE, i costi di produzione dei moduli fotovoltaici in Cina sono inferiori di circa il 35%-65% rispetto a quelli dell’UE. Allo stesso tempo, alcune parti dell’industria europea stimano che i costi di produzione delle celle integrate e dei moduli nell’UE siano superiori del 70%-105% rispetto alla Cina (0,15-0,20 euro/W in più). Inoltre, secondo le stime del settore, i costi CAPEX sono tre volte superiori nell’UE rispetto alla Cina.

Figura 7

A differenza dell’Unione europea, negli Stati Uniti c’è la prospettiva di colmare il divario dei costi di produzione con la Cina per mezzo dell’IRA. In base alle misure annunciate all’interno dell’IRA, si prevedono importanti risparmi sui costi per i produttori statunitensi (ad esempio, del 40% per wafer e lingotti) [xxxiv].

Di conseguenza, ad eccezione della produzione di inverter e di una certa presenza nella produzione di polisilicio, la base produttiva dell’UE sta scomparendo. L’UE mantiene solo una certa produzione di moduli (9 GW/anno), principalmente mediante celle importate (la produzione di celle è dell’ordine di 3 GW/anno). Per quanto riguarda lingotti e wafer, la produzione europea è marginale e dipende da macchinari importati. Le aziende sono state colpite da fallimenti (che hanno portato a un calo del 12% della capacità di polisilicio dal 2022) e da sospensioni temporanee o sospensioni della produzione (per lingotti e wafer). Le aziende produttrici di celle e moduli hanno annunciato che si stanno preparando a interrompere la produzione nell’Unione europea e/o a investire negli Stati Uniti o in Cina. Inoltre, l’industria dell’UE ha indicato che gli investitori stranieri (compresi quelli cinesi) non vedono sufficienti incentivi a produrre nell’UE.

Box 4. Il potenziale della produzione di batterie nell’UE [xxxv]

Le batterie sono essenziali per la decarbonizzazione dei settori dell’energia e dei trasporti in particolare. In quanto industria emergente nell’UE, la produzione di batterie di nuova generazione ha il potenziale per affermare l’UE come leader mondiale in questa tecnologia di importanza cruciale.

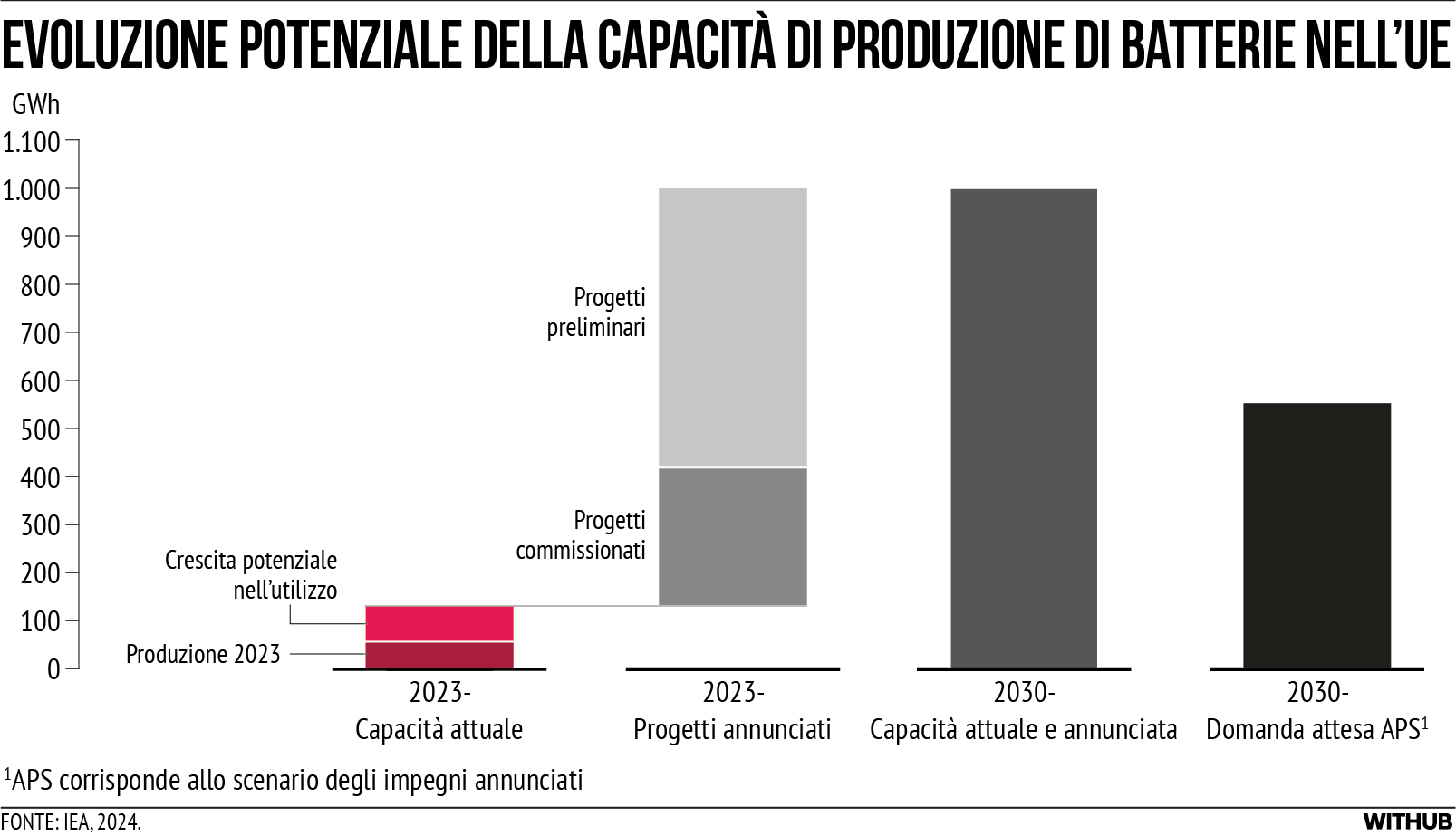

Aumento della produzione manifatturiera nell’UE. La produzione di batterie nell’UE ha raggiunto circa 65 GWh nel 2023, con una crescita di circa il 20% rispetto all’anno precedente. Questo dato si confronta con una produzione di circa 80 GWh e una crescita simile negli Stati Uniti, e una produzione di circa 670 GWh (e una crescita del 50%) in Cina.

Crescita della domanda nell’UE. Nell’ultimo anno, la robusta crescita delle vendite di veicoli elettrici (18%) e quella ancora più forte delle batterie fisse di stoccaggio (80%) sono state importanti fattori di crescita della produzione di batterie nell’UE. L’Europa rimane leader tra le economie avanzate in merito alla capacità installata negli ultimi anni, nonostante i costi relativamente alti dell’energia e del lavoro. Allo stesso tempo, si stima che circa il 50-70% delle celle per batterie contenute nei prodotti utilizzati nell’UE provenga dalla Cina.

Secondo la valutazione del’AIE, l’UE potrebbe soddisfare la domanda interna di batterie nel 2030. La produzione dei progetti committed all’interno dell’UE (ovvero i progetti in costruzione o che hanno raggiunto una decisione di investimento finanziario), insieme a un maggiore utilizzo della capacità esistente, potrebbe soddisfare la domanda interna di batterie dell’UE nel 2030 in uno scenario in cui la diffusione tiene il passo con l’obiettivo dell’Unione di neutralità climatica entro il 2050. Qualora si realizzassero tutti i progetti preliminari, questo comporterebbe addirittura una potenziale posizione di esportazione netta per l’UE nello stesso scenario. Un panorama normativo ed economico stabile, che comprenda la politica climatica ed energetica e la politica commerciale, è uno dei fattori più importanti per la realizzazione dei progetti committed. Rapidità dei permessi, tempestività di costruzione e un avvio ordinato delle linee pilota, insieme alla disponibilità di personale qualificato, pur essendo già stati compresi o considerati nelle decisioni di investimento, sono fondamentali per trasformare in realtà tali pipeline di progetto.

Circa la metà dei progetti annunciati proviene da aziende non comunitarie. Ciò potrebbe comportare la perdita di opportunità, per i produttori dell’UE, di sviluppare e mantenere un know-how fondamentale.

Figura 8

Ci sono promettenti segnali di progresso nell’UE per quanto riguarda le tecnologie per le batterie di nuova generazione. Mentre la maggior parte della capacità annunciata è destinata alla produzione di batterie agli ioni di litio (la “generazione attuale”), gli operatori storici del mercato delle batterie agli ioni di litio e i nuovi operatori più specializzati stanno lavorando su componenti e progetti che sembrano destinati a comprendere la prossima generazione di tecnologie di stoccaggio mediante batterie (tra le altre, batterie agli ioni di sodio e allo stato solido). Queste sono destinate a ridurre le dipendenze critiche e a migliorare i costi. Nell’UE si prevede a breve la consegna di celle campione per batterie agli ioni di sodio che utilizzano il materiale Bianco di Prussia per il catodo ed evitano l’uso del litio. Una serie di aziende affermate dei settori chimico e automobilistico stanno lavorando insieme alle start-up sulle batterie allo stato solido, le quali potrebbero offrire maggiore sicurezza, densità energetica e longevità rispetto alle loro controparti agli ioni di litio.

I governi sostengono lo sviluppo delle batterie di nuova generazione, finanziando la ricerca e gestendo la protezione della proprietà intellettuale tramite il sistema dei brevetti. La spesa pubblica in R&S per la tecnologia delle batterie è cresciuta in media del 18% annuo nell’ultimo decennio, superando in modo significativo la crescita della spesa complessiva in R&S per l’energia (che è stata relativamente piatta nello stesso periodo) da parte dei governi. L’Europa si colloca inoltre costantemente tra le prime tre posizioni in materia di domande di brevetto per le tecnologie di stoccaggio delle batterie a livello globale, dietro solo a Corea e Giappone per la maggior parte del periodo recente per cui sono disponibili i dati.

Obiettivi e proposte

Con diversi sforzi mirati alle singole tecnologie, l’UE dovrebbe mirare a:

Garantire una quota minima di autonomia dell’UE nell’approvvigionamento di tecnologie pulite selezionate e dei loro componenti attraverso le diverse fasi della catena del valore in modo integrato. Ciò consentirebbe di aumentare l’affidabilità e la prevedibilità delle forniture, di accelerare l’avvio della produzione in caso di interruzioni, di conservare il know-how e di migliorare la visibilità della struttura dei costi della catena di approvvigionamento.

Garantire la resilienza a potenziali shock della catena di approvvigionamento, puntando alla diversificazione.

Creare le condizioni per sviluppare e incrementare industrie competitive dell’UE incentrate sui segmenti più innovativi, sostenibili e a più alto valore aggiunto delle catene del valore, dove l’UE può sfruttare i suoi vantaggi comparativi. Innovazione e produzione dovrebbero andare di pari passo, per evitare che l’UE diventi il “laboratorio” del mondo.

L’azione dell’UE per sostenere una domanda prevedibile di tecnologie pulite è un prerequisito affrontato nei rispettivi capitoli [si vedano i capitoli sull’energia, sulle industrie ad alta intensità energetica, sull’industria automobilistica e sui trasporti]. Le proposte a breve e medio termine delineate nel presente capitolo si basano e ampliano le misure delineate nel NZIA.

Figura 9. TABELLA RIASSUNTIVA – PROPOSTE PER LE TECNOLOGIE PULITE

Garantire l’attuazione completa e accelerata del NZIA.

BT

2

Introdurre negli appalti pubblici e nelle aste dei Contratti per differenza una quota minima esplicita per determinati prodotti e componenti innovativi e sostenibili a livello locale, laddove sia necessario per raggiungere gli obiettivi di produzione dell’UE.

BT

3

Promuovere altre forme di acquisto per le tecnologie selezionate di produzione locale, come i requisiti e le ricompense negli schemi di finanziamento dell’UE e della BEI e nei regimi di sostegno nazionali.

BT

4

Mobilitare finanziamenti pubblici e privati per le soluzioni con tecnologie pulite, in particolare: i) razionalizzare e semplificare l’accesso ai finanziamenti pubblici dell’UE, aumentare il livello delle risorse, estendere il sostegno agli OPEX; ii) rafforzare gli schemi di finanziamento dedicati per attrarre capitali privati; iii) introdurre strumenti di capitale dedicati alla crescita.

BT/MT

5

Definire le tecnologie pulite come una delle aree strategiche prioritarie di un 10° Programma quadro di ricerca e innovazione dell’UE (con accesso prioritario ai finanziamenti per l’innovazione, una nuova Impresa comune dedicata alla competitività e programmi di innovazione pionieristica).

BT

6

Diversificare le fonti di approvvigionamento e stabilire partenariati industriali con Paesi terzi.

BT

7

Sviluppare e applicare un modello unico di certificazione per le tecnologie sostenibili e innovative.

MT

8

Ottimizzare gli investimenti diretti esteri e proteggere il know-how dell’UE, facendo leva sulle clausole di trasferimento delle conoscenze e proteggendo i diritti di proprietà intellettuale.

BT/MT

9

Mettere in comune una forza lavoro qualificata, mediante il riconoscimento reciproco delle competenze in tutta l’UE e la facilitazione dei permessi di lavoro per attrarre talenti.

MT

10

Rafforzare il coordinamento a livello europeo, in collaborazione con l’industria e i centri di ricerca, a partire da: monitoraggio della catena di approvvigionamento, definizione degli standard e delle capacità critiche minime, e coordinamento delle attività di R&S (ad esempio, Imprese comuni e IPCEI).

BT/MT

Nota 6. L’orizzonte temporale è indicativo del tempo necessario per l’attuazione della proposta. Il breve termine (BT) si riferisce a circa 1-3 anni, il medio termine (MT) a 3-5 anni, il lungo termine (LT) oltre i 5 anni.

Garantire l’attuazione completa e accelerata del NZIA.

Un’attuazione rapida ed efficace del NZIA contribuirà a invertire l’attuale tendenza al ribasso della competitività dell’UE nel settore delle tecnologie pulite. La Commissione dovrebbe portare avanti o accelerare una serie di azioni per:

Assicurare dati completi, affidabili e aggiornati per intere catene del valore. I dati saranno fondamentali, ad esempio, per l’elaborazione e l’aggiornamento della legislazione secondaria prevista dal NZIA. A tal fine, la Commissione europea dovrebbe aggiornare i codici doganali per tener conto delle tecnologie pulite e proporre eventuali aggiornamenti del sistema statistico dell’UE. Dovrebbe, inoltre, rafforzare ulteriormente la propria base analitica nel Centro comune di ricerca della Commissione europea (CCR) e attingere il più possibile ai dati dell’industria dell’UE e dell’Agenzia Internazionale per l’Energia (AIE).

Rafforzare la capacità amministrativa degli Stati membri di attuare lo NZIA, in particolare le norme relative alle autorizzazioni.

Presentare una valutazione d’impatto e una proposta legislativa per rivedere e aumentare la quota dei volumi messi all’asta soggetti a criteri diversi dal prezzo entro il 2026.

Rendere operative le Accademie NZIA. La Commissione europea dovrebbe completare al più presto la valutazione delle carenze di competenze richiesta dal NZIA. In linea con la proposta sette del capitolo sulla riduzione del divario di competenze, le Accademie NZIA dovrebbero essere rese operative entro il 2026 grazie a partenariati pubblico-privati.

La Piattaforma Europa a zero emissioni nette dovrebbe essere operativa al più presto e sostenere efficacemente gli Stati membri. Ad esempio, la Piattaforma dovrebbe adottare raccomandazioni per gli Stati membri sugli appalti pubblici di soluzioni innovative già nel 2025. Queste raccomandazioni garantirebbero che le amministrazioni aggiudicatrici agiscano come “clienti di lancio” per le tecnologie pulite. Sebbene al momento non sia prevista una scadenza per la preparazione delle raccomandazioni da parte della Piattaforma, è necessaria un’azione immediata da parte degli Stati membri al fine di stimolare le misure.

Gli Stati membri possono anche ottenere una tempistica accelerata per alcune disposizioni del NZIA. Al fine di raggiungere questo obiettivo, dovrebbero:

Designare i propri Punti di contatto nazionali per le autorizzazioni. Assicurarsi che siano dotati di personale adeguato e che forniscano un supporto efficace alle decisioni di investimento.

Includere l’attuazione del NZIA nei Piani nazionali per l’energia e il clima. Capitoli dedicati nei Piani dovrebbero includere la valutazione delle esigenze di investimento e i piani per i progetti di produzione, compresa l’allocazione dei finanziamenti da parte del settore pubblico e gli incentivi per stimolare i finanziamenti privati. Ciò offrirà l’opportunità di associare meglio la diffusione e la produzione di tecnologie pulite grazie a una migliore pianificazione.

Accelerare i tempi di attuazione dei criteri diversi dal prezzo del NZIA, tenendo conto degli orientamenti della Commissione nella legislazione secondaria. Gli orientamenti della Commissione saranno fondamentali al fine di accompagnare gli Stati membri nella definizione e applicazione di criteri chiari e trasparenti, comparabili e che siano di facile accesso, applicazione e misurazione.

Aprire le candidature per le aziende, le quali potranno presentare al più presto le loro iniziative come Progetti strategici. Questa misura potrebbe avvalersi del sostegno della Commissione (modelli comuni pubblicati online e assistenza nel coordinamento tra gli Stati membri, garantendo la trasparenza nei confronti delle imprese).

Accelerare le autorizzazioni, anche digitalizzando le procedure di autorizzazione. La Commissione dovrebbe anche definire piani per uno strumento a livello europeo a cui i sistemi nazionali potrebbero essere collegati nel medio termine al fine di generare efficienza e stimolare la collaborazione. Mentre le scadenze NZIA per il rilascio delle autorizzazioni si applicano solo alle nuove proposte, gli Stati membri potrebbero applicare le scadenze NZIA per i progetti già in fase di procedura di autorizzazione.

Valutare il potenziale di uno o più cluster industriali (Distretti a zero emissioni nette). Il risultato di questo esercizio dovrebbe essere comunicato alla Commissione entro pochi mesi dall’entrata in vigore del NZIA.

La Commissione europea dovrebbe adottare rapidamente criteri per le tecnologie innovative e sostenibili. Su questa base, gli Stati membri dovrebbero introdurre negli appalti pubblici e nelle aste dei Contratti per differenza (CfD) una quota minima esplicita per determinati prodotti e componenti di produzione locale,

ove necessario per raggiungere gli obiettivi di produzione di tecnologie pulite dell’UE. Le quote dovrebbero essere messe in atto quando l’UE (nonostante lo NZIA) non può (ri)ottenere l’autonomia in settori strategici. Tali quote dovrebbero essere limitate in termini di volumi, adattate progressivamente nel tempo alla luce del possibile aumento della produzione dell’UE e combinate con criteri che orientino la produzione locale verso le soluzioni più innovative e sostenibili. Parallelamente, è importante che gli Stati membri pianifichino per tempo le prossime aste e procedure di appalto pubblico. La misura potrebbe essere applicata a diversi schemi di appalti pubblici e CfD (come quelli per le energie rinnovabili descritti nel capitolo sull’energia, o quelli per la decarbonizzazione industriale nel capitolo sulle industrie ad alta intensità energetica).

Promuovere altre forme di acquisto per le tecnologie innovative e sostenibili selezionate di produzione locale come i requisiti e le ricompense negli schemi di finanziamento dell’UE e della BEI e in altri regimi di sostegno nazionali.

Si possono prendere in considerazione ulteriori misure per promuovere l’adozione di tecnologie innovative e sostenibili prodotte a livello locale, laddove l’UE (nonostante lo NZIA) non riesca a (ri)acquisire autonomia in settori strategici.

I grossisti e i distributori potrebbero impegnarsi a includere nei propri portafogli una serie di tecnologie prodotte nell’UE che soddisfino elevati criteri di sostenibilità e resilienza.

I programmi di finanziamento e sostegno dell’UE e gli schemi della BEI dovrebbero includere requisiti per l’acquisto di tecnologie innovative e sostenibili prodotte localmente.

Gli Stati membri potrebbero premiare le tecnologie prodotte localmente nell’ambito di regimi nazionali di sostegno finanziario per le imprese e i consumatori (ad esempio, sussidi tramite voucher o schemi come quello francese per l’adozione di veicoli elettrici in base a regole di idoneità ecologica). Come nella proposta precedente, tali misure dovrebbero applicarsi solo alle tecnologie strategiche sulle quali l’UE (nonostante lo NZIA) non può (ri)acquisire autonomia e dovrebbero essere basate su linee guida e criteri sviluppati dalla Commissione europea per tecnologie sostenibili e innovative che contribuiscono alla resilienza dell’UE.

Mobilitare finanziamenti pubblici e privati per le soluzioni con tecnologie pulite.

A breve termine, l’UE dovrebbe:

Massimizzare le opportunità nell’ambito del Fondo per l’innovazione i) destinando una quota dei finanziamenti alla produzione di specifiche tecnologie pulite e segmenti della catena del valore. I progetti che mirano a una maggiore integrazione lungo l’intera catena del valore dell’UE (compreso l’approvvigionamento di materie prime critiche) dovrebbero essere premiati nelle valutazioni; ii) offrendo CfD e Contratti per differenza di carbonio per sostenere la produzione di tecnologie pulite [come discusso anche nel capitolo sulle industrie ad alta intensità energetica].

Utilizzare i proventi del sistema ETS dell’UE per investire nella capacità produttiva. Questo obiettivo dovrebbe essere raggiunto incentivando gli Stati membri a destinare una parte dei proventi del sistema ETS alla produzione di tecnologie pulite e fornendo supporto tecnico a tal fine.

Mobilitare il nuovo strumento IPCEI di competitività per gli aiuti di Stato ai progetti transfrontalieri [si vedano i capitoli sulla governance e sulla concorrenza]

In linea con il capitolo sul sostegno agli investimenti, il prossimo Quadro finanziario pluriennale (QFP) dovrebbe razionalizzare i finanziamenti dedicati alla produzione di tecnologie pulite, essere di dimensioni adeguate e offrire alle imprese un unico punto di accesso. Dovrebbe essere in grado di supportare sia i CAPEX che gli OPEX (per un periodo di tempo limitato per segmenti specifici, mentre la produzione viene incrementata).

Spostare gradualmente gli aiuti di Stato nazionali per le tecnologie pulite a livello UE. Nel periodo di transizione, mentre il bilancio a livello UE per le tecnologie pulite viene razionalizzato e rafforzato, il Quadro temporaneo di crisi e transizione (TCTF) degli aiuti di Stato per gli investimenti strategici nella transizione a zero emissioni nette potrebbe essere esteso oltre il 2025. Inoltre, il TCTF potrebbe includere condizioni sociali legate alla qualificazione e alla riqualificazione [si vedano le ulteriori proposte sulle competenze di seguito].

L’UE dovrebbe anche ridurre il rischio e mobilitare gli investimenti privati per le tecnologie pulite. Esistono già diversi strumenti, ma dovrebbero essere aumentati in termini di dimensioni, essere più mirati alle tecnologie pulite mediante finestre dedicate, coprire le prime diffusioni / le tecnologie “prime nel loro genere” e sfruttare i partenariati pubblico-privati[nota 7] . Ad esempio:

Gli investitori istituzionali dovrebbero essere incentivati a investire nella produzione di tecnologie pulite, promuovendo la creazione di fondi azionari per le tecnologie pulite da parte della BEI o delle Banche di promozione nazionale (NPB); rafforzando InvestEU per la transizione verde e le tecnologie pulite; garantendo un adeguato sostegno alle tecnologie pulite nell’ambito della European Tech Champions Initiative.

I sistemi di garanzia e controgaranzia pubblica dovrebbero essere forniti dalla BEI o dalle/con le NPB alle banche commerciali, al fine di coprire la maggior parte dei rischi di investimento presentati dai progetti di produzione di tecnologie pulite. In particolare, la recente iniziativa della BEI (5 miliardi di euro) a sostegno della produzione di attrezzature per la generazione di energia eolica nell’Unione europea, nell’ambito del Piano d’azione europeo per l’energia eolica, dovrebbe essere replicata e ampliata ad altre tecnologie pulite, qualora opportuno.

Nota 7. Ad esempio, il modello del partenariato UE-Catalyst con la BEI prevede di mobilitare fino a 840 milioni di euro tra il 2023 e il 2026 per accelerare la diffusione e la rapida commercializzazione di tecnologie innovative.

Definire le tecnologie pulite come una delle aree strategiche prioritarie di un 10° Programma quadro di ricerca e innovazione dell’UE (con accesso prioritario ai finanziamenti per l’innovazione, una nuova Impresa comune dedicata alla competitività e programmi di innovazione pionieristica).

Le tecnologie pulite dovrebbero essere una delle aree strategiche prioritarie di un 10° Programma Quadro dell’UE per la ricerca e l’innovazione riorientato. Il Programma potrebbe dare priorità ai punti di forza dell’innovazione che potrebbero avere un ampio impatto sulla transizione verso l’energia pulita: nuove formulazioni chimiche per i materiali che consentano di fare passi avanti nelle tecnologie energetiche pulite nelle fasi di utilizzo e di fine vita; tecnologie innovative per produrre materiali come acciaio, cemento e prodotti chimici a emissioni quasi zero; tecnologie applicate e relativa diffusione. Ciò implicherebbe: i) nuove Imprese comuni dedicate alla competitività per la ricerca industriale applicata e pionieristica, in cui l’UE può essere leader nelle tecnologie di prossima generazione (ad esempio le batterie). Ciò contribuirebbe ad attrarre risorse adeguate per la diffusione di tecnologie (prime nel loro genere), in particolare per i progetti su larga scala e le relative infrastrutture [si veda il capitolo sull’innovazione]; ii) un’attenzione specifica nei rinnovati programmi di innovazione pionieristica.

I progetti di successo dovrebbero essere vincolati da un quadro di condivisione delle conoscenze. All’interno di questo quadro, i beneficiari potrebbero diffondere i risultati tra la comunità industriale dell’UE, qualora fosse necessario per sostenere l’aumento dell’innovazione a livello commerciale, garantendo al contempo la riservatezza delle informazioni commercialmente sensibili. Parallelamente, è necessario impegnarsi per garantire che le conoscenze derivanti dai progetti finanziati dall’UE rimangano protette dallo spionaggio industriale, in linea con la recente raccomandazione del Consiglio sulla sicurezza della ricerca.

Diversificare le fonti di approvvigionamento e stabilire partenariati industriali con Paesi terzi.

Oltre a una corretta applicazione dei “criteri di resilienza” negli appalti pubblici e nelle aste nell’ambito del NZIA, l’UE dovrebbe:

Introdurre obiettivi (realistici) di diversificazione delle importazioni per tecnologia. Questo è simile all’approccio adottato nell’ambito della Normativa sulle materie prime critiche. Questi obiettivi possono concentrarsi su alcune categorie di prodotti in cui vi è una significativa dipendenza da Paesi terzi e l’approvvigionamento dell’UE è altamente concentrato. Gli obiettivi devono essere bilanciati con un’analisi dei costi che indichi l’impatto della diversificazione.